La AFIP estableció que a partir del día de hoy los empleadores podrán optar por la utilización voluntaria del libro de sueldos digital. Se trata de una herramienta implementada desde hace cuatro años pero que solo regía para unos pocos obligados. ¿Cuáles son los beneficios y ventajas del libro de sueldos digital de la AFIP?

A través de la Resolución General 4.535, modificatoria de la Resolución General 3.781, la AFIP habilitó la adhesión voluntaria a la herramienta informática "Libro de Sueldos Digital" por parte de los sujetos empleadores interesados, a cuyo efecto los mismos deberán cumplimentar el procedimiento detallado en el micrositio “Libro de Sueldos Digital” de la página “web” de la AFIP.

En ese sentido, se establece que aceptada la adhesión, el Fisco notificará en el domicilio fiscal electrónico la fecha a partir de la cual resultarán obligados a su utilización.

Por otro lado, se establece que las hojas del “Libro de Sueldos Digital” se encontrarán disponibles en un archivo del sistema para cumplimentar los requerimientos de la autoridad jurisdiccional en materia del trabajo, con lo cual se elimina la obligación de imprimir dichas hojas.

Por último, se aclara que la excepción de cumplir con la declaración jurada informativa de conceptos no remunerativos, será a partir del primer período en que presenten la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social (Formulario F.931), utilizando el “Libro de Sueldos Digital”.

Beneficios y Ventajas del Libro de Sueldos Digital de la AFIP

En el portal de AFIP Libro de Sueldos Digital se detallan los beneficios y ventajas de la utilización de esta herramienta informática destinada a empleadores de todo el país.

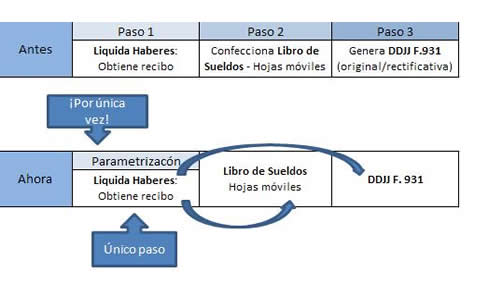

En este sentido, menciona que el nuevo sistema ‘Libro_Sueldos_Digital’ compatibiliza el sistema de liquidación de haberes del contribuyente, a fin de utilizarlo como portador de los datos de entrada, junto con la información disponible en los servicios ‘Simplificación Registral’ y ‘Sistema Registral’, y a partir de ello, elabora el Libro de Sueldos y Jornales, previsto en el art. 52 de la Ley N° 20.744 y la Declaración Jurada mensual (F.931).

El Sistema “Libro_Sueldos_Digital” sólo requiere del contribuyente, un único ingreso de datos, al llevar a cabo su liquidación de haberes. Ello, cumplida la tarea de parametrizar sus conceptos de pago con los del sistema universal de la AFIP, por única vez o ante cada incorporación de un nuevo concepto en su sistema de haberes.

A partir de allí, el nuevo Sistema captura las altas y bajas de Simplificación Registral, para generar las ‘Hojas móviles del Libro de Sueldos y Jornales’ y la ‘DDJJ F-931’.

Esquemáticamente:

[caption id="attachment_22622" align="aligncenter" width="494"] Fuente: AFIP[/caption]

Fuente: AFIP[/caption]En cuanto a los beneficios propiamente dichos, desde el sitio web de la AFIP se enumeran los siguientes:

Ventajas del Libro de Sueldos Digital para los Contribuyentes:

- Eficiencia: Menor carga operativa y administrativa. La carga única de datos para dar cumplimiento a diferentes obligaciones, evita la duplicidad en la tarea y reduce el margen de error e inconsistencias entre los distintos sistemas (Liquidación de sueldos – Libro de Sueldos – DDJJ). A esto le sumamos la excepción de cumplir con la declaración jurada informativa de conceptos no remunerativos.

- Mayor seguridad en la información:

- Acceso con Clave Fiscal, Perfil de Usuario y Firma Digital.

- Controles de consistencia de los datos.

- Respeto a la Ley de Habeas Data.

- Resguardo efectivo de los datos, evitándose los problemas actuales de pérdida, destrucción o robo del Libro.

- Cumplimiento de la normativa laboral regulada por el Ministerio de Producción y Trabajo.

Ventajas del Libro de Sueldos Digital para los organismos estatales:

- Gestión transparente derivada del Gobierno Electrónico: Facilita la colaboración entre distintos organismos orientados a perseguir la informalidad laboral, mejorando los controles por oposición.

- Simplificación de los procedimientos y eficiencia en la utilización de los sistemas e información disponible.

- Seguridad en el resguardo de información: Registro único e inalterable de cada novedad y de la información incorporada. Repositorio digital de documentos e información, evitando riesgos de daños o extravío, reduciendo las necesidades de resguardo documental físico y permitiendo reconstruir la secuencia del Libro de Sueldos y Jornales.

¿Cuál es el procedimiento previsto para los empleadores alcanzados?

Para emitir las Hojas Móviles

- Ingresar al servicio “Libro de Sueldos Digital”, y por única vez, dar de alta los conceptos de liquidación de sueldo, asociando los propios con los fijados por la AFIP. Definir, por cada uno de esos conceptos, el/los subsistemas a los que esté obligado a realizar aportes y contribuciones.

- Efectuar las liquidaciones de haberes por cada trabajador, del modo habitual, y cargar en el Sistema, la información de la liquidación de haberes y los datos necesarios para confeccionar la declaración jurada F.931. Una vez cumplidos estos pasos, se conformará las hojas del libro en borrador.

- Revisar y confirmar los datos. Imprimir las hojas del “Libro de Sueldos Digital” correspondientes, disponibles a través del servicio “E-ventanilla”, ajustándose a los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Para generar la Declaración Jurada F.931

- Ingresar al Servicio “Libro de Sueldos Digital”, desde donde se habilitará el acceso al Servicio “Declaración en Línea” para confeccionar la respectiva declaración jurada, siempre que se hubiera verificado la conformidad previa del Libro de Sueldos.

Presentación de Declaración Jurada F.931 – Rectificativas

- Para presentar declaraciones juradas rectificativas, F-931, debe operarse:

- Ingresando al Sistema de ‘Libro Sueldos Digital’, y accediendo desde allí al Sistema “Declaración en línea”.

- Aplicando la modalidad de confección de las declaraciones juradas utilizada oportunamente, es decir, “Sistema de Cálculo de obligaciones de la Seguridad Social - SICOSS” o “Declaración en línea”, según corresponda, por los períodos anteriores a la utilización del ‘Libro de Sueldos Digital’.

Ayuda sobre las ventajas del libro de sueldos digital

ABC – Preguntas sobre Libros de Sueldo Digital