Alícuotas Ingresos Brutos Ciudad de Buenos Aires (AGIP) 2019

Se detallan las alícuotas aplicables a las distintas actividades respecto al impuesto sobre los ingresos brutos de la Ciudad Autónoma de Buenos Aires (AGIP) para el período fiscal 2019.

Se detallan las alícuotas aplicables a las distintas actividades respecto al impuesto sobre los ingresos brutos de la Ciudad Autónoma de Buenos Aires (AGIP) para el período fiscal 2019.

Se establece que los empleadores del sector primario agrícola e industrial que desarrollen como actividad principal, declarada al 31 de diciembre de 2018 ante la AFIP, alguna de las detalladas en el Anexo de la presente, aplicarán la detracción prevista en el artículo 4º del Decreto Nº 814/01 y sus modificaciones, considerando el 100 % del importe de ese artículo, vigente en cada mes, es decir durante 2019 podrán detraer el total de $ 17.509,20.-

Se establecen las fechas de vencimiento para los diferentes tributos provinciales, contribuyentes y/o responsables, que regirán durante el ejercicio fiscal 2019

Se fijan las alícuotas aplicables para determinadas actividades del impuesto sobre los ingresos brutos con vigencia desde el período fiscal 2019.

Se establecen para el período fiscal 2019 las fechas de vencimiento para la presentación de las declaraciones juradas y pago del impuesto sobre los ingresos brutos de los contribuyentes directos y del régimen del convenio multilateral.

Para el caso de ARBA (provincia de Buenos Aires) el problema radica en los diferentes tratamientos fiscales que poseen las mismas actividades dependiendo del monto de ingresos declarados por el contribuyente el año anterior.

El presidente del bloque de senadores del PJ, Miguel Pichetto, presentó un proyecto de ley que declara la emergencia fiscal para las pymes por el término de 180 días, con el fin de morigerar el impacto negativo que tiene sobre este tipo de empresas la resolución del Ministerio de Hacienda aumentando las tasas de interés que deben abonar cuando se atrasan en los pagos.

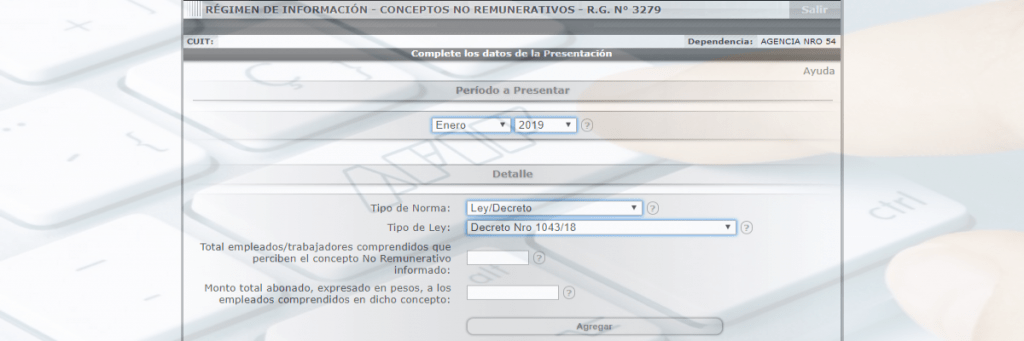

La AFIP ha habilitado en las últimas horas la opción para informar el pago de la suma no remunerativa correspondiente al bono establecido mediante Decreto 1.043/2018 en el servicio con clave fiscal determinado a tal fin.

Sumario: Se actualiza el ordenamiento de las resoluciones generales contenido en la Resolución General N° 1/2018. Estado de la Norma: Vigente Fecha: 6/2/2019 B.O. 13/2/2019 Vigencia y Aplicación: desde el 13/2/2019 Organismo Emisor: Comisión Arbitral del Convenio Multilateral Cantidad de Artículos: 2 Anexos: 1 VISTO: La Resolución General N° 1/2005; y, CONSIDERANDO: Que la citada resolución en su artículo 40

Se establece que los estados contables de las entidades aseguradoras y reaseguradoras correspondientes a ejercicios económicos completos o periodos intermedios, deberán presentarse ante la SSN expresados en moneda homogénea. A los fines de la reexpresión de los estados contables se aplicarán las normas emitidas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE).

Se aprueban los calendarios de pago de las Prestaciones del Sistema Integrado Previsional Argentino (SIPA), para las emisiones correspondientes a los meses de Marzo, Abril y Mayo/2019.

Se establece que los agentes de recaudación de los impuestos sobre los ingresos brutos y de sellos podrán requerir el cambio de imputación de excedentes registrados en la base de datos de este organismo, generados con motivo del ingreso erróneo de pagos en el marco de su actuación como tales, a través del procedimiento web establecido en esta resolución normativa.

Se aprueba el calendario de vencimientos impositivos de la provincia de Córdoba para el período fiscal 2019.

Se establece que quedan excluidas de la obligación de obtención del Código de Operación de Traslado (COT) cuando se trate de traslados de uva a granel para vinificar, siempre que se respalde con el correspondiente el código electrónico de seguridad del Instituto Nacional de Vitivinicultura (INV) o el formulario que establezca el Instituto Nacional de Vitivinicultura para este tipo de traslados y cuando se trate de traslados de vino a granel o mosto siempre que se encuentren respaldados con el correspondiente certificado de tránsito para amparar el traslado de productos vitivinícolas – Ley 14.878 o el formulario que establezca el Instituto Nacional de Vitivinicultura para este tipo de traslados.

Asimismo, se establece que quedan excluidas todas las operaciones de traslado terrestre cuando la mercadería transportada no supere, en su total, los cuatro mil quinientos kilogramos (4.500 kg) y su valor no exceda de pesos cuarenta y cinco mil ($ 45.000). Señalamos que antes de la presente modificación, se podía dar cualquiera de las dos situaciones para quedar excluido, ahora tienen que darse ambas en conjunto.

Se aprueba la “Tabla de equivalencias” de códigos de actividades en la que se establece la correspondencia entre las actividades vigentes hasta el 31 de diciembre de 2018 y el nomenclador de actividades que se utilizará para la liquidación del impuesto sobre los ingresos brutos en la provincia de Mendoza a partir del 1 de enero de 2019.