El presidente de la Cámara de Diputados, Sergio Massa presentó hace unas semanas el proyecto de ley de Generación y Fortalecimiento del Empleo Argentino “Un Puente al Empleo” que incluye un blanqueo laboral.

Este programa tiene como objetivo la transformación de los planes, programas sociales y prestaciones de la seguridad social en trabajo formal, mejorando la empleabilidad y la generación de nuevas propuestas productivas, desarrollando un esquema de protección y regularización de situaciones laborales precarias promoviendo la inclusión social de aquellas personas que se encuentran en situación de vulnerabilidad social y económica.

El mismo, será aplicable a las relaciones laborales vigentes del sector privado iniciadas con anterioridad a la fecha de promulgación de esta ley y a las que se inicien en adelante, con excepción a las correspondientes por el Régimen del Personal de Casas Particulares.

A través de este Programa, el empleador podrá obtener como beneficio una reducción de hasta el 100% (cien por ciento) de las contribuciones patronales destinadas al Sistema Integrado Previsional Argentino para las relaciones laborales que incrementen la nómina laboral a partir del mes de octubre de 2021. Y además podrá regularizar situaciones laborales preexistentes en condiciones precarias.

El establecimiento de estos beneficios no será aplicable a las contribuciones con destino al Sistema de Seguro de Salud previstas en las leyes 23.660 y 23.661, como tampoco las cuotas destinadas a las administradoras de Riesgos del Trabajo, ley 24.557.

Texto completo del proyecto de ley Un Puente al Empleo

Beneficios previstos para los empleadores y los trabajadores

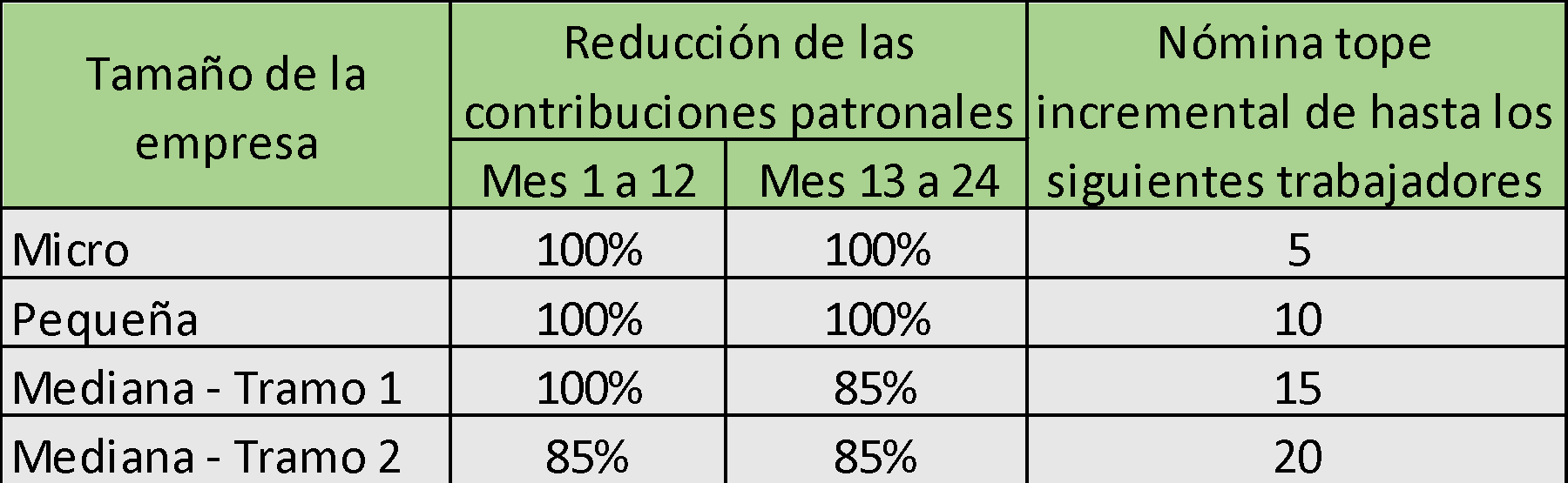

Todos aquellos empleadores que se encuentren inscriptos como Micro, Pequeña o Mediana Empresa (MIPyMES) y se hubieran registrado en el Programa “Un Puente Al Empleo” podrán acceder a los siguientes beneficios:

- Hasta el 100% (cien por ciento) de reducción de las contribuciones patronales por las nuevas relaciones laborales que se inicien e incrementen la nómina laboral

- La reducción de las cargas sociales será por el término de 24 (veinticuatro) meses, por cada trabajador considerando como tope máximo una suma equivalente a 2 (dos) salarios mínimos, vitales y móviles por cada uno y con una nómina tope incremental de 5 (cinco) a 20 (veinte) trabajadores:

- En el caso de las relaciones laborales que se inicien e incrementen la nómina laboral por cada empleador que respeten un criterio de representatividad federal y acompañen el crecimiento regional y de cada actividad laboral, la reducción de las contribuciones patronales podrá llegar al 100% (cien por ciento) independientemente del tamaño de la MIPyME y la cantidad de meses transcurridos.

Los trabajadores titulares de programas sociales y de empleo nacionales vigentes que sean contratados en el marco de este Programa, y que cumplan con la capacitación y cursos de formación que se establezcan, podrán seguir percibiendo los beneficios y prestaciones otorgadas por dichos programas por un plazo máximo de hasta 12 (doce) meses.

Requisitos

Será requisito para acceder al Programa que los empleadores:

- No registren obligaciones previsionales de pago líquidas y exigibles.

- No estén incorporados en el Registro Público de Empleadores con Sanciones Laborales (REPSAL), salvo que dicha inclusión sea subsanable por lo dispuesto en el presente Programa.

Blanqueo laboral

Los empleadores del sector privado que se encuentren inscriptos como MiPymes podrán regularizar las situaciones laborales iniciadas con anterioridad a la entrada en vigencia de esta ley, pudiendo además rectificar las remuneraciones percibidas por los trabajadores, así como también la fecha de inicio de la relación laboral. Dichas regularizaciones producirán los siguientes efectos:

- Liberación de multas, infracciones y sanciones de cualquier naturaleza correspondientes a dicha regularización

- Baja del Registro de Empleadores con Sanciones Laborales (REPSAL) por las infracciones cometidas hasta la entrada en vigencia de esta ley, siempre y cuando regularicen a todos los trabajadores por los cuales se encuentra en el REPSAL.

- Condonación de deuda (capital e intereses) cuando aquella tenga origen en la falta de pago de aportes y contribuciones con destino a los siguientes Subsistemas de Seguridad Social:

- Sistema Integrado Previsional Argentino.

- Instituto Nacional de Servicios Sociales para Jubilados y Pensionados.

- Régimen Nacional del Seguro de Salud.

- Fondo Nacional de Empleo.

- Régimen Nacional de Asignaciones Familiares.

- Contribución con destino al Registro Nacional de la Industria de la Construcción.

- Los trabajadores incluidos en la regularización prevista, tendrán derecho a computar hasta 60 (sesenta) meses de servicios con aportes o la menor cantidad de meses por la que se los regularice calculados sobre un monto mensual equivalente al Salario Mínimo Vital y Móvil vigente al momento de la regularización.

Proporción computable de la condonación de la deuda para la regularización prevista.

La extinción de las obligaciones no condonadas deberá cancelarse al contado o mediante un plan de facilidades de pagos.

Para la obtención de este beneficio, la regularización de los trabajadores deberá efectivizarse dentro de los 90 (noventa) días corridos, contados desde la fecha de entrada en vigencia de la reglamentación de la presente ley.

Exclusión de pleno derecho.

Quedan excluidos de pleno derecho de los beneficios dispuestos en la presente ley los empleadores, cuando se verifiquen alguna de las siguientes situaciones:

- Se produzca una reducción de la nómina laboral.

- Se le constate personal no registrado por períodos anteriores a la fecha en que las disposiciones de esta ley tengan efecto, o posteriores a dicha fecha.

- Registren obligaciones previsionales de pago líquidas y exigibles por 6 (seis) o más períodos fiscales y no regularicen dicha situación dentro de los 30 (treinta) días corridos de la respectiva intimación administrativa.

- Sean incorporados en el Registro Público de Empleadores con Sanciones Laborales (REPSAL), ley 26.940.

Sujetos excluidos

- Los declarados en estado de quiebra, respecto de los cuales no se haya dispuesto la continuidad de la explotación, conforme a lo establecido en las leyes 24.522 y 25.284.

- Los condenados por alguno de los delitos previstos en las leyes 23.771, 24.769 y sus modificatorias, Título IX de la ley 27.430 o en la ley 22.415 (Código Aduanero) y sus modificatorias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la entrada en vigencia de la presente ley, siempre que la condena no estuviera cumplida.

- Los condenados por delitos dolosos que tengan conexión con el incumplimiento de obligaciones tributarias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley, siempre que la condena no estuviere cumplida.

- Las personas jurídicas en las que, sus socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados por infracción a las leyes 23.771 o 24.769 y sus modificaciones, Título IX de la ley 27.430, ley 22.415 (Código Aduanero) y sus modificatorias o por delitos dolosos que tengan conexión con el incumplimiento de obligaciones tributarias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley, siempre que la condena no estuviere cumplida.

Pingback: Puente Al Empleo: ¿De Que Se Trata El Programa Para Transformar Planes Sociales En Trabajo Registrado? | Por Blog Del Contador