La Administración Federal de Ingresos Públicos (AFIP) derogó la normativa reglamentaria del certificado fiscal para contratar que habilitaba a actuar como proveedores del Estado a los contribuyentes que así lo requirieran y aprobó un nuevo procedimiento de consulta por parte de los organismos públicos para verificar dicha habilidad para contratar.

El flamante mecanismo fue aprobado mediante la Resolución General 4164 y establece que las jurisdicciones y entidades de la Administración Nacional, que en sus procedimientos de contratación deban verificar -en forma directa o a través de la Oficina Nacional de Contrataciones (ONC)- la habilidad para contratar respecto de sus potenciales proveedores, en los términos del inciso f) del Artículo 28 del Decreto Delegado N° 1.023/01, sus modificatorios y complementarios, tendrán a su disposición las herramientas informáticas que se implementan por la presente. Asimismo, podrán ser utilizadas por otros organismos públicos que deban cumplimentar dicho procedimiento de verificación.

Antes de proseguir, es dable destacar que el mencionado inciso f) del artículo 28 del Decreto Delegado N° 1.203/01 dispone que no podrán contratar con la Administración Nacional las personas físicas o jurídicas que no hubieran cumplido con sus obligaciones tributarias y previsionales.

Procedimiento Para Solicitar Información

Volviendo a las disposiciones emanadas por la resolución general 4164, la AFIP estableció que los organismos públicos contratantes, a los fines de obtener la información sobre incumplimientos tributarios y/o previsionales, podrán acceder a alguna de las siguientes opciones:

a) Intercambio de información mediante el “Web Service” denominado “WEB SERVICE – PROVEEDORES DEL ESTADO”, al que se accederá con certificado de seguridad digital obtenido mediante la utilización de la Clave Fiscal.

b) Servicio de consulta “web” denominado “CONSULTA – PROVEEDORES DEL ESTADO”, al que se accederá por “Internet” ingresando al sitio “web” institucional, mediante Clave Fiscal con Nivel de Seguridad 3 como mínimo.

En ambos casos, el organismo consultante deberá ingresar la Clave Única de Identificación Tributaria (CUIT) del sujeto a evaluar y el resultado de la consulta informará sobre la existencia o no de incumplimientos ante la AFIP, no incluyendo detalle de los mismos.

La referida respuesta estará identificada con un número de transacción asignado por el ente recaudador, que será único e irrepetible.

Parámetros a Considerar en la Evaluación

A los fines de generar la información relacionada con la habilidad para contratar, se evaluarán las siguientes condiciones de cada uno de los contratistas:

a) Que no tengan deudas líquidas y exigibles por obligaciones impositivas y/o de los recursos de la seguridad social por un importe total igual o superior a UN MIL QUINIENTOS PESOS ($ 1.500.-), vencidas durante el año calendario correspondiente a la fecha de la consulta, así como las vencidas en los CINCO (5) años calendarios anteriores.

b) Que hayan cumplido con la presentación de las correspondientes declaraciones juradas determinativas impositivas y/o de los recursos de la seguridad social vencidas durante el año calendario correspondiente a la fecha de la consulta, así como las vencidas en los CINCO (5) años calendarios anteriores.

c) En caso de Uniones Transitorias de Empresas (UTE), los controles señalados en los incisos a) y b) se deberán cumplir también respecto de la Clave de Identificación Tributaria (CUIT) de quienes la integran.

Es decir que para que el proveedor del Estado quede habilitado para contratar debe cumplir con cada uno de los ítems antes mencionados si o si, de lo contrario de la consulta emanada por el organismo público surgirá que no está en condiciones de ser habilitado como proveedor de la Administración Nacional.

Consulta de Inconsistencias que Dan Lugar a la No Habilitación Como Proveedor del Estado por Parte del Contratista

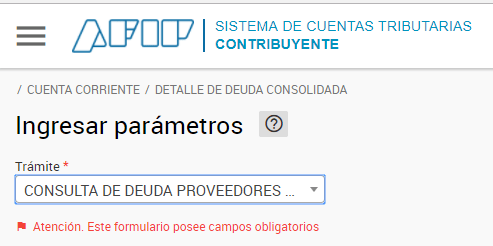

Los contribuyentes podrán consultar el detalle de las deudas líquidas y exigibles y de la falta de presentación de declaraciones juradas causantes de la no habilitación a contratar con el Estado ingresando al Sistema Cuentas Tributarias de la web de la AFIP con clave fiscal y seleccionando en el menú la opción “Detalle de Deuda Consolidada” y, dentro de esta opción, el trámite “Consulta de deuda proveedores del estado”.

Esto quiere decir que no existe ningún servicio en el administrador de relaciones mediante el cual se pueda emitir el certificado fiscal para contratar. Esta tarea solo queda en manos del organismo público en tanto que el proveedor puede consultar el detalle de sus incumplimientos en el apartado del Sistema de Cuentas Tributarias mencionado.

Vigencia del Nuevo Procedimiento

El nuevo procedimiento de consulta por parte del Estado entró en vigencia el pasado 1 de diciembre.

Asimismo, las solicitudes de “Certificados Fiscales” presentadas en los términos de la Resolución General N° 1.814 y sus modificaciones, que no se encuentren resueltas a esa fecha serán archivadas.

En tanto que los certificados que se hubieran emitido conforme a lo previsto por la citada resolución general mantendrán su validez hasta el vencimiento del plazo fijado en dicha norma, independientemente del resultado de la consulta que el organismo contratante pudiera efectuar conforme a lo dispuesto por la presente.

Destacamos este último punto que es importante: aquellos contratistas que posean un certificado que los habilite a contratar con el estado y aún no este vencido permanecerán habilitados aún cuando de la consulta emanada por el organismo público mediante el nuevo procedimiento de la resolución general 4164 surja lo contrario.

Resumen Comparativo de las Diferencias

| ANTES (RG 1814) | AHORA (RG 4164) |

| El proveedor debía solicitar ante la AFIP el certificado fiscal para contratar. La AFIP lo otorgaba siempre que cumpliera con todas las condiciones impuestas. | El organismo público se encarga de consultar si el proveedor esta habilitado para contratar mediante la información brindada por la AFIP. El proveedor no debe hacer nada. |

| El certificado fiscal para contratar contaba con un plazo de vigencia. A su término debía renovarse cumpliendo el mismo procedimiento. | Las consultas de los organismos contratantes son en el momento de comenzar el procedimiento de compras. La información brindada por AFIP se actualiza día a día. |

| Estaban exceptuados de solicitar el certificado fiscal para contratar los sujetos que efectúen presentaciones de ofertas cuyos importes sean inferiores a CINCUENTA MIL PESOS ($ 50.000.-) | No se establece ninguna excepción. |