Mediante la RG 4693, la AFIP dispuso la prórroga de la contribución al SIPA del período devengado marzo/2020 por sesenta días.

El beneficio corresponde a aquellos empleadores que se encuentren en el listado de actividades críticas publicado por AFIP (se puede descargar aquí) y que a su vez se hayan registrado e ingresado la información económica solicitada por el Organismo a través del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

La información solicitada puede consultarse aquí.

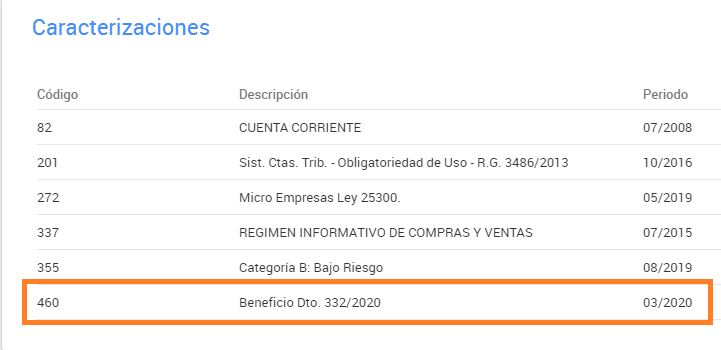

Dicho beneficio puede consultarse en Sistema Registral. A quienes lo hayan obtenido podrán visualizar la caracterización 460 "Beneficios Dto. 332/20".

Ahora bien, una vez presentada la declaración jurada de aportes y contribuciones (formulario 931) del mes de marzo, la duda existencial era como pagar la parte no diferida en el vencimiento de abril.

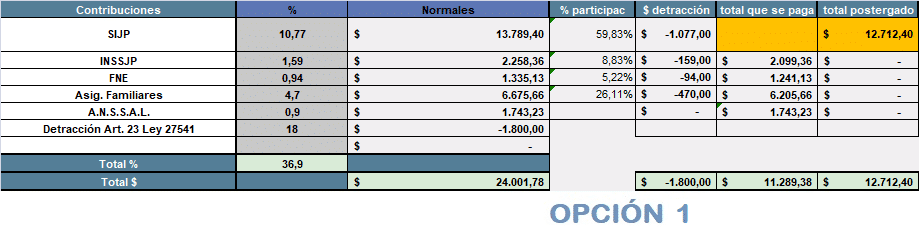

Como sabemos, el concepto 351 del 931 corresponde a las contribuciones a la seguridad social y dentro de este concepto se incluye la contribución al SIPA que cuenta con el beneficio de la RG 4693.

Es decir, el concepto 351 abarca:

- SIPA (se difiere el pago a junio)

- Asignaciones Familiares (se paga ahora)

- Fondo Nacional de Empleo (se paga ahora)

- INSSJJP (se paga ahora)

- ANSSAL (se paga ahora)

- Detracción Art. 23 Ley 27541 (¿se descuenta todo ahora o se proporciona?)

Ayer compartimos dos opciones distinguiendo entre si AFIP consideraría la parte proporcional del beneficio del artículo 23 de la ley 27541 o si no lo haría.

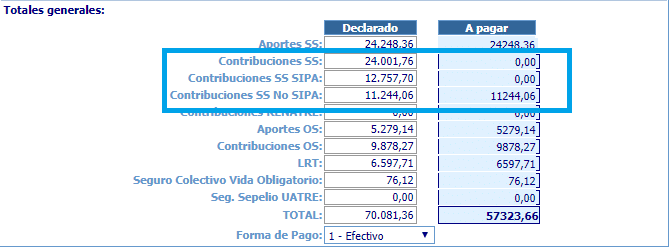

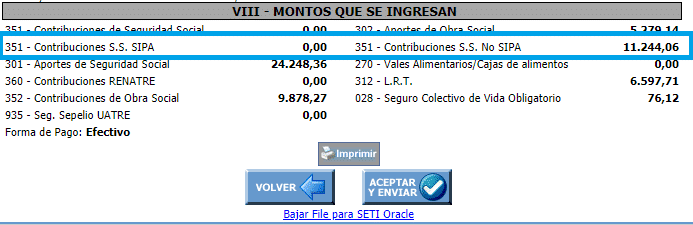

En el día de hoy, finalmente AFIP actualizó Declaración en Línea y separó los componentes SIPA y los componentes No SIPA.

De este modo, se puede distinguir en la DDJJ cual es el importe diferido a junio y cual es el importe que se debe abonar en el vencimiento original de abril.

Ahora bien, al momento de generar el VEP si se lo hace directamente desde la DDJJ vamos a ver que el concepto 351 no figura allí, con lo cual tenemos que seguir el siguiente procedimiento:

- Hacer el VEP por el total del 931 menos el concepto 351 tal como aparece en pantalla y enviarlo.

- Generar un VEP adicional desde Presentación y Pagos / Otros Pagos / AFIP - Otros Pagos

- Allí elegir el concepto 351 y veremos que dentro de conceptos se habilitaron dos nuevos códigos: 368 para pago del SIPA según Dto. 332/2020 y 369 para pago del No SIPA según Dto. 332/2020.

- Elegimos el concepto 369 para pagar el componente No SIPA que vence ahora en abril

- Ingresamos el importe (si no lo calcula automáticamente el sistema)

- Generamos y enviamos el VEP.