El Decreto Nº 792/20 establece que las personas mayores de sesenta años y en situación de mayor riesgo exceptuados de prestar tareas durante la vigencia del ASPO, recibirán una compensación no remunerativa, debiendo ingresarse los aportes y contribuciones con destino a la Obra Social y al INSSJP.

La vigencia del beneficio opera a partir del período devengado octubre de 2020.

La vigencia del beneficio opera a partir del período devengado octubre de 2020.

Los empleadores alcanzados por el beneficio mencionado, podrán acogerse a los mismos utilizando el servicio "Declaración en Línea".

En este sentido, ayer publicamos un ejemplo práctico de como sería su liquidación aquí.

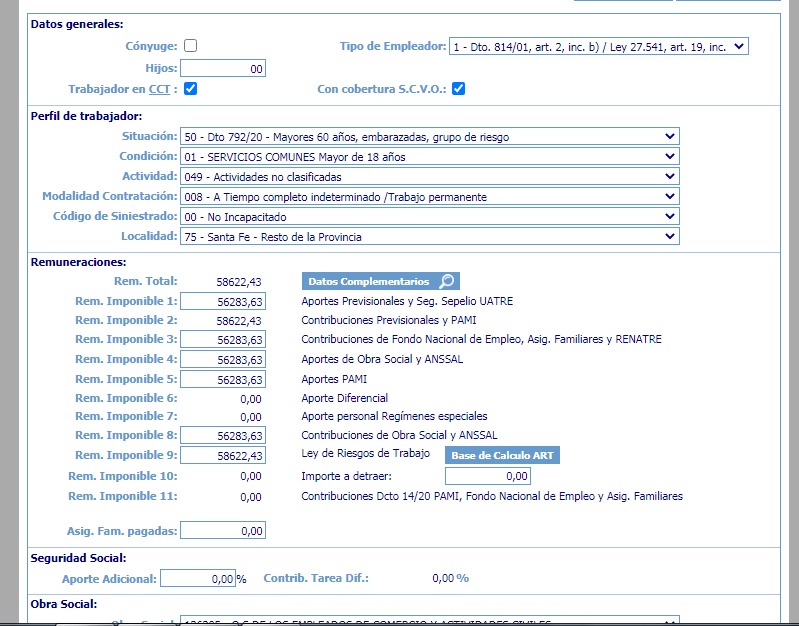

Para su liquidación en la DDJJ de aportes y contribuciones, los trabajadores alcanzados por este Decreto deberán declararse utilizando el código 50 de situación de revista.

La situación calcula Aportes y Contribuciones de OS y Ley 19.032 y Contribuciones LRT.

La situación 50 está disponible a partir de la implementación de la versión 42.7 de SICOSS - Declaración en línea.

En este sentido, en el día de hoy la AFIP ya actualizó el servicio Declaración en Línea y publicó esta nueva versión del aplicativo SICOSS bajo entorno SIAP. La misma se puede descargar aquí.

Las novedades de la versión 50 son:

El colega Leandro Plano advirtió que "está preparado para ponerlo dentro de la pestaña "Sueldo", o sea que no se declara en el F931 como "No Remunerativo"".

Agregó que "la DDJJ de conceptos no remunerativos no iría, pq llevaría al error. Si lo pones como NR no te toma la R2, que no se puede editar."

Al mismo tiempo nos compartió como quedaría en el 931, el ejemplo publicado ayer aquí.

Finalmente, señalamos que la AFIP publicó una guía mediante la cual se desarrolla la forma de declarar a los trabajadores que se encuadran dentro del artículo 24 del Decreto 792/2020 en el 931 a través del Libro de Sueldos Digital.

Puede descargar la guía aquí.