Créditos a tasa cero: condiciones, requisitos y como acceder al beneficio para monotributistas y autónomos (actualizado 27/4/2020)

Créditos a tasa cero: condiciones, requisitos y como acceder al beneficio para monotributistas y autónomos

Introducción

El DNU 376/20 incorporó dentro de los beneficios del Programa de Emergencia de Asistencia al Trabajo y la Producción ATP la posibilidad de que monotributistas y autónomos puedan acceder a créditos a tasa cero mediante financiación en tarjetas de crédito a nombre del titular.

Marco Normativo

- Decreto 332/2020 (modificado por Decreto 376/2020)

- Comunicación A 6993 BCRA

- Decisión Administrativa 591/20 JGM

- Decisión Administrativa 663/20 JGM

Alcance

[caption id="attachment_27556" align="alignleft" width="300"] Foto: Perfil.com[/caption]

Foto: Perfil.com[/caption]El DNU 376/2020 incorporó como uno de los beneficios del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP) un Crédito a Tasa Cero para personas adheridas al Régimen Simplificado para Pequeños Contribuyentes y para trabajadoras y trabajadores autónomos con subsidio del 100% del costo financiero total.

Este beneficio consistirá en una financiación a ser acreditada en la tarjeta de crédito del beneficiario o de la beneficiaria en los términos que, para la implementación de la medida, establezca el Banco Central.

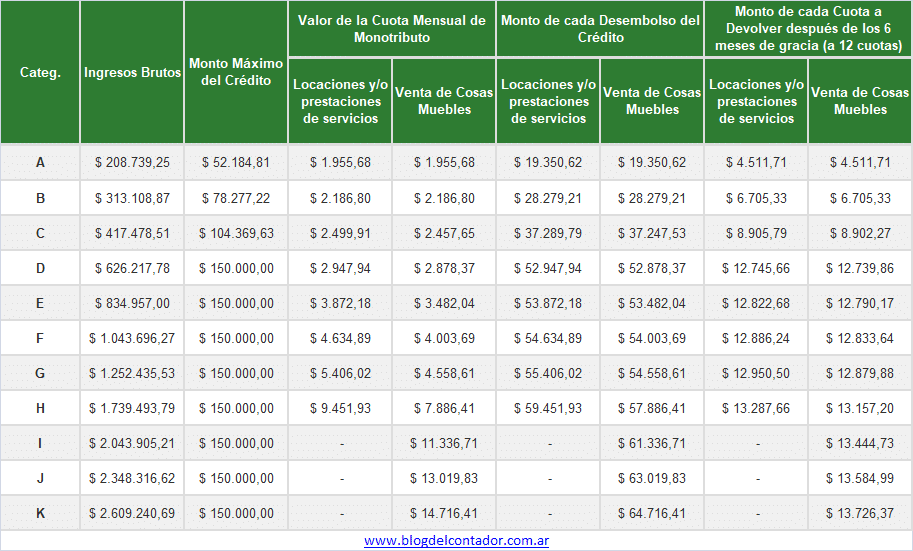

El monto de la financiación no podrá exceder una cuarta parte del límite superior de ingresos brutos establecidos para cada categoría del Régimen Simplificado para Pequeños Contribuyentes, con un límite máximo de 150.000.- El financiamiento será desembolsado en tres cuotas mensuales iguales y consecutivas.

A cada una de tales cuotas se adicionará el monto equivalente al pago de las sumas totales que los trabajadores y las trabajadoras deben abonar por los períodos mensuales resultantes en concepto de impuesto integrado y cotizaciones previsionales a cargo de los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes o de aportes previsionales obligatorios del régimen de trabajadoras y trabajadores autónomos. El monto referido será retenido y depositado periódicamente en la AFIP.

Identificación de beneficiarios

- Las entidades financieras deberán otorgar las financiaciones en pesos “Crédito a Tasa Cero” previstas en el Decreto N°332/2020 (y modificatorios) a todos los clientes que las soliciten.

- A los fines de verificar quiénes son elegibles, por hasta qué monto y en qué entidad, las entidades sólo deberán consultar el listado de beneficiarios que dé a conocer la AFIP.

Solicitud del beneficio

- Desde el momento en que la solicitud sea presentada, la entidad financiera contará con hasta 2 días hábiles para proceder a la acreditación de la financiación.

- Estas financiaciones deberán ser acreditadas en la tarjeta de crédito –emitida por la entidad– del solicitante de la financiación.

- Todas las entidades financieras deberán permitir que estos clientes puedan solicitar los “Créditos a Tasa Cero” a través de la banca por Internet –“homebanking”–.

- Si el solicitante no contara con una tarjeta de crédito, la entidad financiera que figura en el listado de la AFIP deberá:

- emitir una tarjeta de crédito con un límite de compra al menos igual a la financiación que se le acredita, sin admitirse el cobro de costo alguno por la emisión de esa tarjeta ni por su mantenimiento, excepto en este último caso que el cliente realice consumos por montos superiores al importe acreditado o una vez cancelada la financiación desee conservar la tarjeta; o

- proceder a la apertura de una “Cuenta a la vista para compras en comercios”;

- mantener activo el producto –tarjeta de crédito o cuenta a la vista para compras en comercios– hasta la total cancelación del “Crédito a Tasa Cero”, excepto que el cliente expresamente solicite la baja;

- permitir que estos clientes puedan tramitar esta solicitud íntegramente a través de la utilización de mecanismos electrónicos de comunicación.

Forma de acreditación del beneficio

- La financiación deberá ser acreditada en tres cuotas mensuales, iguales y consecutivas.

- El límite de crédito disponible se ampliará por el importe acreditado en cada cuota. A partir del momento de la primera acreditación y hasta la total cancelación del “Crédito a Tasa Cero” estará vedada la posibilidad de obtener adelantos de efectivo con la tarjeta.

- A cada una de esas cuotas se adicionará el monto equivalente al pago de las sumas totales que debe abonar por los períodos mensuales resultantes en concepto de impuesto integrado y cotizaciones previsionales a cargo de los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes o de aportes previsionales obligatorios del régimen de trabajadoras y trabajadores autónomos. El monto referido será retenido y depositado por la entidad financiera en la AFIP.

Plazos y formas para la devolución

- La financiación contará con un período de gracia de 6 meses a partir de la primera acreditación.

- A partir del mes siguiente, se reembolsará en al menos 12 cuotas mensuales iguales y consecutivas.

- Ante el pago parcial del saldo liquidado de la tarjeta de crédito, los fondos que las entidades financieras perciban deberán ser imputados en primer lugar a la cancelación de estas cuotas.

- El resumen de cuenta correspondiente deberá informar el cobro de cada cuota como un concepto aparte y debidamente identificado.

Restricciones para los beneficiarios

- Las personas que accedan a “Créditos a Tasa Cero” no podrán, hasta su total cancelación:

- acceder al mercado de cambios para realizar operaciones correspondientes a formación de activos externos de residentes, remisión de ayuda familiar y derivados, en los términos del punto 3.8. del Texto ordenado sobre las normas de “Exterior y cambios”;

- vender títulos valores con liquidación en moneda extranjera o transferirlos a otras entidades depositarias.

- Las entidades autorizadas a operar en cambios deberán solicitar a los clientes que requieran acceder al mercado de cambios para realizar operaciones de formación de activos externos, remisión de ayuda familiar y la operatoria con derivados, una declaración jurada en la cual conste que no es beneficiario de los “Créditos a Tasa Cero”.

Requisitos para Monotributistas

Se adoptan como requisitos para acceder a los créditos a tasa cero para el caso de monotributistas los siguientes:

1. Estar inscriptos en cualquier categoría del Régimen incluyendo a aquellos que hayan percibido el IFE.

2. No prestar servicios al sector público nacional, provincial o municipal: en este caso se considera tal situación cuando por lo menos el 70% de su facturación en el período comprendido entre el 12 de marzo y el 12 de abril de 2020 fue emitida a favor de jurisdicciones o entidades que integren dicho sector.

3. No percibir ingresos en razón de mantener una relación de dependencia o provenientes de una jubilación.

4. Que el monto de la facturación electrónica del período comprendido entre el 12 de marzo y el 12 de abril de 2020 haya caído por debajo del promedio mensual del ingreso bruto mínimo de la categoría en la que se encuentre registrado.

5. En los casos en que la facturación electrónica no se encuentre disponible, las compras no deberían ser superiores al 80% del promedio mensual del límite inferior de la categoría en que se encuentre registrado.

6. No serán elegibles los sujetos adheridos con situación crediticia 3, 4, 5 o 6. En caso de varias situaciones crediticias informadas, se considerará la correspondiente al monto de deuda más alto.

Requisitos para Autónomos

Se adoptan como requisitos para acceder a los créditos a tasa cero para el caso de autónomos los siguientes:

1. No prestar servicios al sector público nacional, provincial o municipal: en este caso se considera tal situación cuando por lo menos el 70% de su facturación en el período comprendido entre el 12 de marzo y el 12 de abril de 2020 fue emitida a favor de jurisdicciones o entidades que integren dicho sector.

2. No percibir ingresos en razón de mantener una relación de dependencia o provenientes de una jubilación.

3. Que el monto de la facturación electrónica del período comprendido entre el 20 de marzo y el 19 de abril de 2020 haya caído respecto del mismo período de 2019.

4. No serán elegibles los sujetos adheridos con situación crediticia 3, 4, 5 o 6. En caso de varias situaciones crediticias informadas, se considerará la correspondiente al monto de deuda más alto.

5. No encontrarse adherido al Régimen Simplificado de Pequeños Contribuyentes.

6. No ser integrante de directorio de sociedades comerciales.

Créditos a tasa cero: condiciones, requisitos y como acceder al beneficio para monotributistas y autónomos

Créditos a tasa cero condiciones requisitos como acceder al beneficio para monotributistas y autónomos

Créditos a tasa cero para monotributistas y autónomos