Nuevo esquema de alícuotas 2020 y modificaciones más importantes respecto al impuesto sobre los ingresos brutos contenidas en la ley 15170.

Resumen en relación a las actividades de Comercio, Servicios, Act. Primarias, Act. de Fabricación, Construcción, Profesionales, Alquileres y Servicios digitales.

Por Agustin Sastre (Contador/ Docente/ MG. en Derecho tributario (U. Austral)/Esp. en Tributación(Unlp))

Esquema de alícuotas 2020

Cuestión Preliminar

El Consenso Fiscal 2019 suspendió las exenciones y topes de alícuotas dispuestas para el 2020, manteniendo como límite superior el esquema alícuotario del 2019.

Ello implica que no hay grandes cambios en la estructura tributaria provincial.

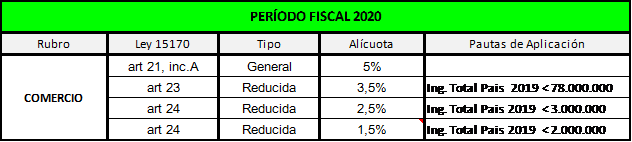

Comercio

Se replica esquema 2019, pero con un aumento de 50% de los tramos de ingresos, lo que implica un alivio de la carga fiscal.

- 5% Alícuota General

- 3,5% (Ingresos total país 2019 < 78 M)

- 2,5% (Ingresos total país 2019 < 3 M)

- 1,5% (Ingresos total país 2019 < 2 M minorista)

Esquema General Servicios

Se replica esquema 2019, pero con un aumento de 50% de los tramos que estaban congelados desde 2016, lo que implica un alivio de la carga fiscal.

- 3.5% Alícuota General

- 4% (Ingresos total país 2019 > 975 mil)

- 4,5% (Ingresos total país 2019 > 58,5 M)

Los códigos 591110, 591120, 591200, 591300, 601002, 602320, 620101, 620102, 620103, 620104, 620200, 620300, 620900, 631110, 631120, 631190, 631201, 631202, 639100, 639990, tienen un esquema mas beneficioso, en tanto se encuentran excluidos del 4.5%.

Servicios Empresariales

Aumenta presión fiscal sobre: Serv. empresariales, de asesoramiento, de publicidad, de alquiler, de arquitectura, entre otros.

- (Art. 27) 4% Alícuota Fija

- ( Art. 22 inc. N) 4,5% (Ingresos total país > 975 mil)

- 5% (Ingresos total país > 58,5 M)

Aumenta presión fiscal sobre: Serv. de diseño; ciertos Profesionales (no abog. ni contad.), científicas y técnicas n.c.p.; y mayoristas de agencias de viajes.

- (art.27) 4% Alícuota Fija

- ( art. 22 inc. N) 4,5% (Ingresos total país 2019 >58,5 M)

Servicios bursátiles

Aumenta presión fiscal sobre: Servicios de Mercado, de bolsas, auxiliares a seguros, entre otras.

- (art.28) 4,5% Alícuota Fija

- ( Art. 22 inc. Ñ) 5% (Ingresos total país 2019 > 975 mil)

- 5,5% (Ingresos total país 2019 > 58,5 M)

Actividades Primarias

Se replica esquema 2019, pero con un aumento de 50% del importe de facturación país que estaban congelados desde 2016, lo que implica un alivio de la carga fiscal.

- 0.75% Alícuota General

- 0% (Ingresos total país < 117 M y no venta a Cons. Final)

Ciertos cód. 011111, 011112, 011119, 011121, 011129, 011130, 011211, 011291, 011299, 012608, 014113, 014114, 014115, 014121, 014211, 014221, 014300, 014410, 014420, 014430, 014440, 014510 y 014520, tienen un esquema menos beneficioso:

- 0.75% Al. Gen.

- 0% (Ing. < 10,42 M y no CF)

Actividades de Fabricación

Se replica esquema 2019, pero con un aumento de 50% del importe de facturación país que estaban congelados desde 2016, lo que implica un alivio de la carga fiscal.

- 0.75% Alícuota General

- 0% (Ingresos total país < 117 M y no venta a Cons. Final)

Alquiler de Inmuebles

- i. Hasta 1 Inmueble con destino a vivienda, alq mes < a $ 24.700: NO ALCANZADO.

- ii. Para uso residencial (código 681096): ESQUEMA GENERAL DE SERVICIOS

- iii. Para cualquier otro destino (códigos 681097, 681098, 681099, 382099): ALÍCUOTA FIJA DE 5%

Construcción

Se mantiene alícuota de 2.5%

Profesionales

Se rige por el esquema general de servicios.

Servicios digitales

Se mantiene la alícuota de 2%.

Aquellos que intermedien en los pagos serán los agentes recaudadores.

La RN 01/2020 prorrogó su vigencia al 01/04/2020.

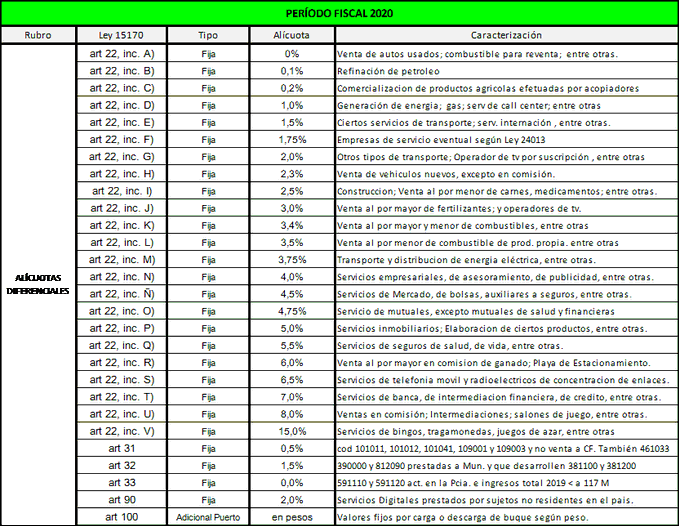

Esquema de Alícuotas diferenciales

A trazo grueso se mantiene como en el año precedente. Se adjunta imagen de un cuadro de elaboración propia.

Algunos comentarios sobre la nueva Ley

Se ajustaron alícuotas de servicios, se actualizaron los montos que definen los tramos de alícuotas—lo cual implica disminuir indirectamente la carga fiscal—, y se concedió un pequeño beneficio para ciertas actividades de venta minorista.

El menú tributario provincial es poco diverso, y su recurso principal (IIBB) es regresivo, por lo que para tener una mirada completa sobre la progresividad corresponde mirar la orientación del gasto, en tanto la incidencia distributiva de este impuesto no es fácil de determinar.

Dentro de un sistema impositivo que en general es regresivo, una redistribución del ingreso más equitativa debe hacerce por la ejecución del gasto. Ponerse de acuerdo sobre una reforma progresiva es casi una utopía, todos los actores encuentran buenas razones para no ceder.

La incorporación de nuevos tratamientos para ciertos servicios, denota la voluntad de añadir una selectividad cualitativa sobre la diferenciación cuantitativa ya existente. Ya termino, dos cosas mas:

El gobierno saliente se inclinaba por la uniformidad, mientras que en el entrante prevalece la idea de segmentación y diversidad. Detrás de ello se encuentra el trade off tradicional entre eficiencia y equidad y un componente ideológico, cuyas fronteras no son siempre nítidas.

Se podrá señalar que la única forma de aumentar la progresividad en ingresos brutos es bajándolo en todas sus expresiones. Sin embargo nada impide que en un impuesto indirecto se adopten también criterios que tiendan a una cierta progresividad para igualar a los operadores.

Fuente: https://twitter.com/AgusSastre