El Gobierno presentó el proyecto de ley para instrumentar la Unidad de Valor Tributaria (UVT).

El mismo ingresó este jueves por la tarde en la Cámara de Diputados.

A continuación el texto completo del proyecto:

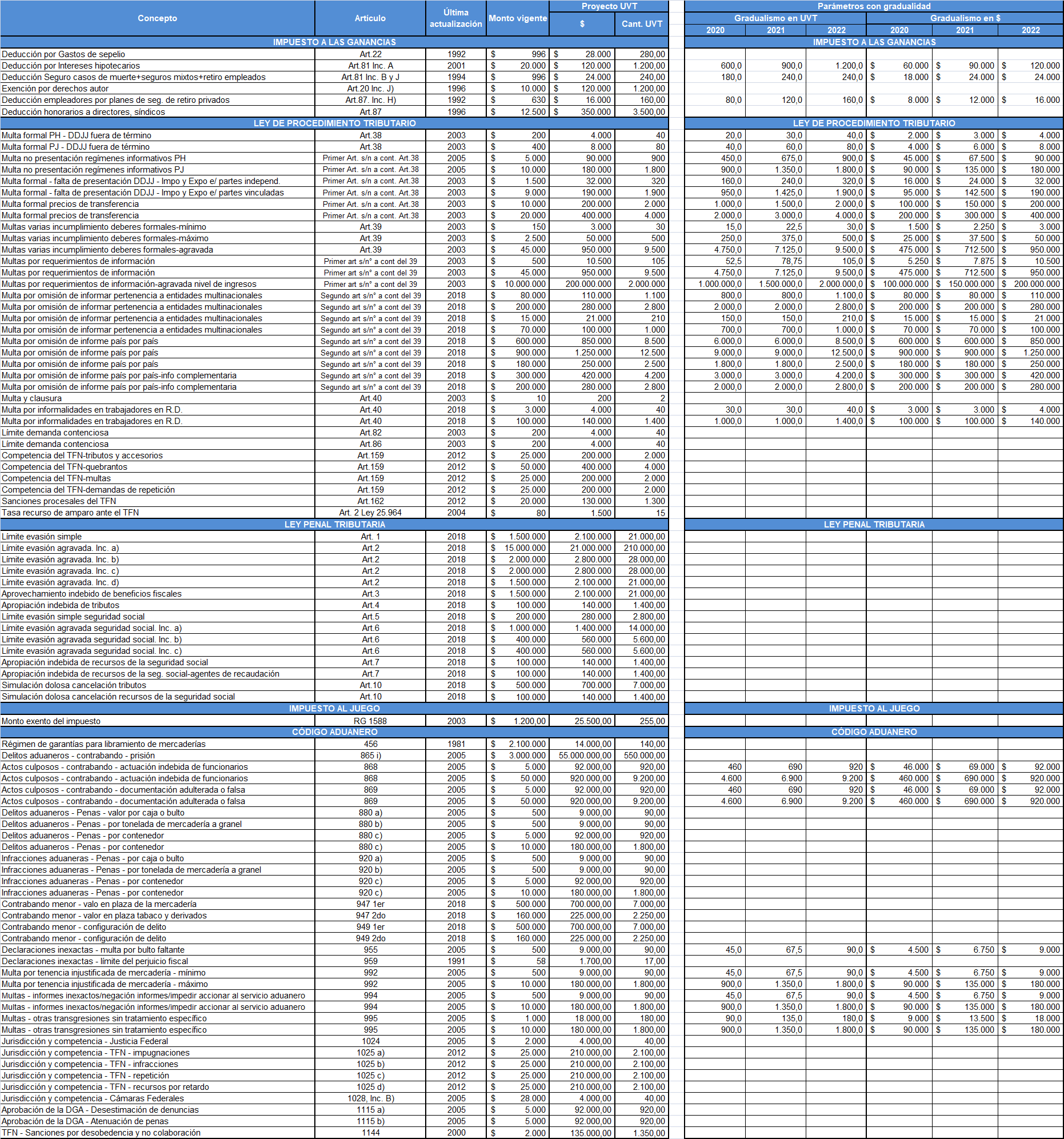

La Secretaría de Ingresos Públicos hizo llegar a iProfesional una tabla que facilita la lectura y permite establecer el alcance de la iniciativa:

Conocido el proyecto, Diego Fraga, socio del estudio RCTZZ señaló a iProfesional que «este era un aspecto de la reforma impositiva establecida por la Ley 27.430 que había quedado pendiente, ya que es necesario tender hacia la actualización generalizada de las cifras que contienen las normas tributarias. De todos modos, habrá que ver cómo convivirían los efectos de este proyecto -de ser aprobado- con la política fiscal del próximo gobierno«.

Fraga reseñó algunos aspectos puntuales que se vinculan con la aplicación práctica de la ley:

Aplicación de la UVT a las multas:

El sistema que se propone actúa como una especie de «incentivo» para que el contribuyente no discuta y pague lo que exige la AFIP, porque sino, además de tener que pagar altísimos intereses y una tremenda multa, va a tener que abonar la actualización de la multa.

«En mi opinión el sistema de pagar el monto de la multa con la actualización al momento del pago va en contra de la Constitución Nacional, porque a las multas se les deben aplicar los principios del derecho penal. Sólo se les podría aplicar la ley anterior al hecho del proceso (artículo 18 de la CN). Y esto implica también que debe aplicarse la sanción que está en esa ley y la norma vigente a ese momento. Algunos aducirán que la propia ley establece cómo se va a calcular la multa, y esa forma de cálculo prevista en la ley es anterior a la comisión de la infracción. Sin embargo, la pena aplicable no es anterior a la infracicón. Es decir, la multa se va a ver modificada a futuro y -para peor- el cálculo lo realiza un organismo del Poder Ejecutivo. Es decir, hay una delegación en materia penal a un organismo para establecer el monto futuro de una sanción«, detalló Fraga.

Aplicación de la UVT en el campo Penal Criminal:

A los montos mínimos de punibilidad se los actualizará periódicamente con la UVT. Es decir, para evaluar si hay o no delito fiscal habrá que analizar el monto mínimo vigente al momento de cometerse el ilícito (y no uno posterior).

Según la jurisprudencia mayoritaria, esto no debería ser convalidado. Si en el futuro ese monto se actualiza anualmente y el umbral pasa a ser superior al monto evadido inmediatamente se va a poder invocar la aplicación del principio de ley penal más benigna. Y van a quedar desincriminadas todas las conductas que queden por debajo de los nuevos umbrales. Ya se intentó otras veces negar la aplicación del principio de ley penal más benigna en casos similares. Como con la última modificación de la Ley Penal Tributaria (Ley 26.735).

Cuando Esteban Riggi era Procurador General de la Nación (PGN) se instruyó a los fiscales a no aplicar este criterio (se dictó la Instrucción 5/2012). Pero la jurisprudencia no lo aceptó, como era de preverse, y la PGN tuvo que revisar su criterio.

Recientemente el actual Procurador General -sorprendentemente- lo volvió a adoptar (PGN 18/2018) pero la jurisprudencia sigue siendo mayoritariamente de la posición de aplicar el principio de ley penal más benigna.

Fuente: iProfesional

Pingback: Proyecto UVT: aumentarían las multas formales de AFIP un 2000%