Ejemplo práctico de la aplicación del beneficio derivado de la aplicación del decreto 1006/13 para todos los empleados en relación de dependencia que tributen el impuesto a las ganancias.

El pasado jueves la Presidenta de la Nación anunció que la primera cuota del Sueldo Anual Complementario (SAC) correspondiente al año 2013 quedará eximida del pago del impuesto a las ganancias. La medida anunciada fue oficializada al día siguiente a través de la publicación en el Boletín Oficial del Decreto Presidencial N° 1006/13.

Según la norma, para hacer efectivo dicho beneficio se incrementará la deducción especial establecida en el inciso c) del artículo 23 de la Ley del Impuesto a las Ganancias, hasta un monto equivalente al importe neto de la primera cuota del Sueldo Anual Complementario.

Asimismo, se dispone que el mencionado beneficio tendrá efectos exclusivamente para los sujetos cuya mayor remuneración bruta mensual, devengada entre los meses de enero a junio del año 2013, no supere la suma de $ 25.000.-

Ahora bien, como lo antedicho fue anunciado luego de haberse liquidado y abonado los sueldos correspondientes al mes de junio y los correspondientes aguinaldos, el beneficio derivado de lo dispuesto por dicho decreto deberá reintegrarse a los empleados que les corresponda junto con los haberes del mes de julio.

Pasemos a un ejemplo práctico:

Supongamos que Juan cobró de enero a junio mensualmente un sueldo bruto de $ 20.000.-

La primera cuestión es entonces determinar si le corresponde el beneficio derivado de la aplicación del decreto 1006/13.

Según lo dispuesto por la normativa el beneficio tendrá efectos exclusivamente "para los sujetos cuya mayor remuneración bruta mensual, devengada entre los meses de enero a junio del año 2013, no supere la suma de $ 25.000.-" Por lo tanto, como la mayor remuneración devengada de Juan entre enero y junio fue de $ 20.000.- le corresponde el beneficio dispuesto por el mencionado decreto.

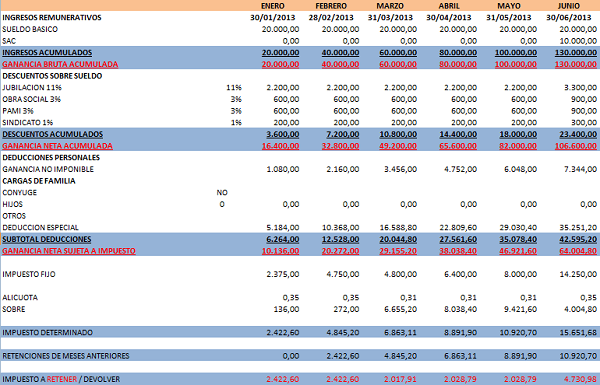

Ahora bien, veamos como fue la liquidación de enero a junio y el monto descontado en dicho lapso por Ganancias:

Vemos que sin la aplicación del beneficio, el monto descontado en el mes de junio fue de $ 4.730,98.- acrecentándose el monto respecto de los demás meses debido al cobro del aguinaldo.

Ahora bien, con la entrada en vigencia del decreto 1006 se debe reintegrar, en el mes de julio, lo retenido de más en el mes de junio.

¿Cuánto se le retuvo demás a Juan en junio?

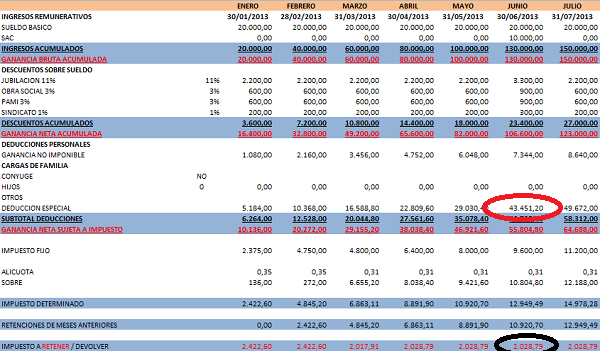

Para determinar dicho cálculo observemos la imagen siguiente:

Observemos que la deducción especial se hubiera incrementado, si la medida hubiese sido anunciada a tiempo, en un monto equivalente al SAC neto quedando la retención del mes similar a la de los meses anteriores.

Ahora bien, como la oficialización del beneficio se anunció a fines de este mes de julio se deberá "corregir" en la liquidación correspondiente a los haberes de dicho mes lo retenido en exceso el mes pasado.

¿Cómo sería entonces la liquidación para el mes de julio?

En el mes de junio se retuvo por Ganancias un importe total de $ 4.730,98.- cuando hubiera correspondido que se retuvieran $ 2.028,79.- Es decir, $ 2.702,19.- fueron retenidos en exceso.

Con la liquidación del mes de julio, el importe a retener de Ganancias será de $ 2.028,79.- como se ve en la segunda imagen. Sin embargo, a ese importe se le deberá descontar lo retenido demás en junio ($ 2.702,19.-) Por ende, el importe neto correspondiente al impuesto a las ganancias del mes de julio será de $ 673,40.- a favor de Juan.

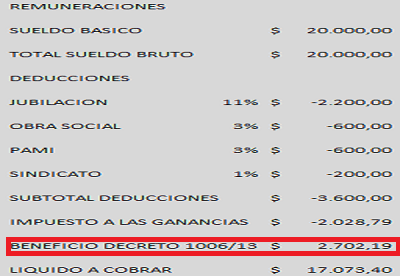

¿Cómo quedaría expresado en el recibo de haberes del mes de julio?

Según lo dispone la normativa, el beneficio derivado por la aplicación del presente decreto deberá exponerse por separado bajo el concepto “Beneficio Decreto Nº 1006/2013”.

Por lo tanto, en el recibo de haberes del mes de julio se detallará según como se ve en la imagen siguiente:

Por último, cabe aclarar que la AFIP estableció que aquellos empleadores que deban actuar como agentes de retención del impuesto a las ganancias –conforme al régimen previsto en la Resolución General N° 2.437, sus modificatorias y complementarias-, respecto de los sujetos comprendidos en el Artículo 2° del Decreto N° 1.006 de fecha 25 de julio de 2013 y a los fines de la aplicación del beneficio previsto en el mismo, deberán considerar las deducciones del inciso c) del articulo 23 acumuladas al mes de julio del corriente año, incrementadas en el importe establecido en el artículo 1ro del Decreto citado.

Esto quiere decir que el monto retenido en exceso en el mes de junio deberá reintegrarse indefectiblemente junto con las remuneraciones del mes de julio.