El próximo 31 de julio vence el plazo para abonar el saldo en cuotas a través del mini plan de Ganancias, Bienes Personales y Renta Financiera 2018 de acuerdo a lo establecido en la Resolución General 4057.

El mini plan aprobado por la mencionado RG, que permite abonar en hasta tres cuotas dependiendo la situación de riesgo del contribuyente ante el fisco, tiene como fecha límite de adhesión, como dijimos, el 31 de julio.

Así lo dispone el artículo 1° «…podrán solicitar -desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente- la cancelación del saldo de impuesto resultante de la declaración jurada…»

Si tomamos en cuenta que este año la obligación de pago venció los días 19, 21 y 24 de junio según la terminación de CUIT, el plazo final para ingresar al plan de facilidades entonces es el 31 de julio que coincide con el último día del mes siguiente al mes en que venció la obligación de pago de los impuestos.

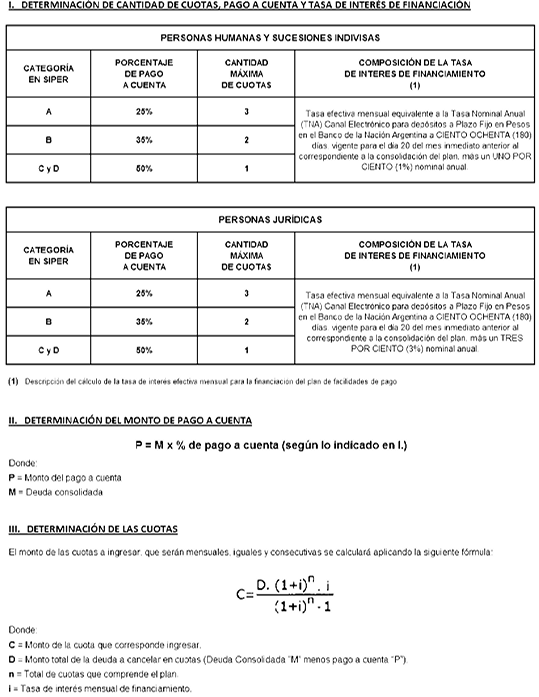

La cantidad de cuotas y el porcentaje del pago a cuenta es el que se establece seguidamente:

Recordamos que de no acceder en estos próximos días de julio al plan, se deberá esperar hasta el próximo año para poder adherir el saldo resultante de las presentaciones de Ganancias, Bienes Personales y Renta Financiera al nuevo plan permanente establecido por la Resolución General 4268.

Esto es así de acuerdo a lo dispuesto por el inciso r) del artículo 3° de dicha RG que establece que quedan excluidos del régimen las obligaciones correspondientes a los impuestos a las ganancias y sobre los bienes personales, cuyo vencimiento hubiera operado en el mismo año calendario de la presentación del plan de facilidades.

Guía Paso a Paso

Ponemos a disposición una guía paso a paso elaborada por AFIP y adaptada por nosotros para incorporar deuda sin haber presentado la DDJJ correspondiente al plan de facilidades especial de la Resolución General 4057 (Ganancias y Bienes Personales).

Simulador de Cuotas Mini Plan de Ganancias

Les acercamos esta planilla excel donde se podrá simular el importe de las cuotas de acuerdo a lo establecido en la Resolución General 4057 de AFIP.

Se deberá elegir primeramente la fecha de consolidación del plan y pago de la primera cuota, luego la categoría de riesgo en SIPER y finalmente el total a incluir en el plan.

Recordamos que se pueden incluir el saldo de impuesto resultante de la declaración jurada y, en su caso, de los intereses resarcitorios calculados desde la fecha de vencimiento hasta la fecha de presentación del plan así como las multas que pudieran corresponder por aplicación del Artículo 38 de la Ley N° 11.683.

Asimismo, podrán efectuar el ingreso del saldo de impuesto correspondiente a las declaraciones juradas rectificativas que se presenten dentro del plazo indicado en el párrafo anterior, cuando para la cancelación de la declaración jurada originaria o alguna rectificativa anterior del mismo período fiscal, no se hubiera solicitado este plan de pagos.