Se trata del proyecto elaborado por la AFIP para generar un “puente” entre ambos regímenes y generar alivio a monotributistas que pasan al régimen general y define las nuevas categorías 2021 del monotributo. Fue aprobado por unanimidad.

El Senado convirtió en ley este jueves por unanimidad (67 votos) el proyecto elaborado por la AFIP que busca crear un “puente” entre el régimen de monotributo y el general para aliviar la carga tributaria que deben afrontar los contribuyentes y evitar un “salto al vacío”.

La iniciativa aborda un problema estructural vinculado a la subdeclaración y ocultamiento de ingresos por parte de contribuyentes para evitar pasar al régimen general.

Paralelamente, se atiende la situación de aproximadamente 25.000 personas que fueron excluidas del monotributo de forma automática por la AFIP y no fueron notificadas, ya que el sistema se encuentra suspendido desde septiembre de 2019.

Como consecuencia de esa suspensión, esos contribuyentes acumularon deudas difíciles de afrontar, razón por la cual ahora se proponen diferentes medidas, tomando como causal de exclusión las ventas.

Así, aquellos contribuyentes con facturación excedida en hasta un 25% tendrán la opción de mantenerse en el monotributo por el período 2021.

En tanto, quienes tengan una facturación excedida en más del 25% y que pasaron voluntariamente al régimen general -sin esperar que la AFIP los detecte y los excluya- tendrán una deducción del IVA del 50% en el primer año, del 30% en el segundo y del 10% en el tercero.

Otro tema que busca resolver el proyecto es la actualización de las categorías del monotributo, que se ajustan por el índice de movilidad jubilatoria, que estuvo suspendido el año pasado. En ese sentido, se tomará un índice del 35,3%, que es el correspondiente al haber mínimo.

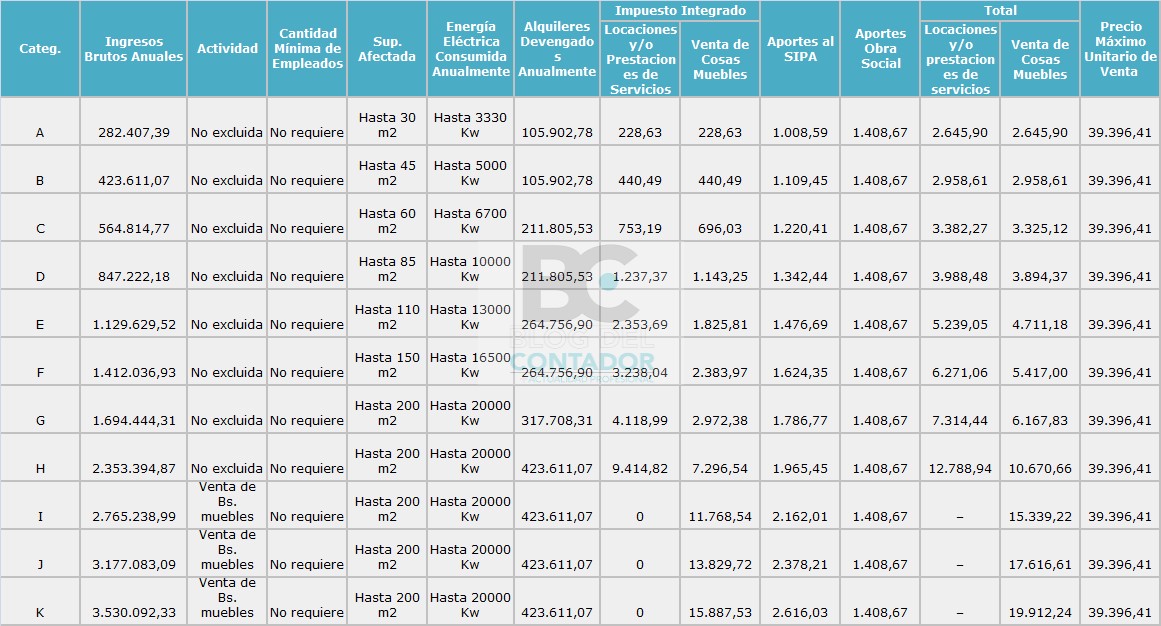

El presidente de la Comisión de Presupuesto y Hacienda, Carlos Caserio, precisó que actualmente, en el monotributo, el monto facturado anual mínimo es de 208.000 pesos y el máximo es de 1.739.000 pesos, y con el índice del 35,3%, el mínimo pasará a 282.000 pesos y el máximo a 2.353.000 pesos.

De esta forma, el monto más bajo pasará a tributar mensualmente 2.646 pesos, y el más alto, 12.796 pesos. Estos nuevos parámetros se aplicarán a partir del 1ro. de enero de este año, es decir, la ley será retroactiva.

“Este proyecto es muy necesario y era muy esperado por los monotributistas, y va a brindar soluciones a más de tres millones de trabajadores que desarrollan una actividad independiente, que viven de su trabajo y que necesitan que el Estado elimine trabas burocráticas para poder desarrollarse con normalidad”, destacó Caserio.

Por su parte, Víctor Zimmermann (UCR) manifestó: “Más allá del puente que va a generar este proyecto, consideramos que al igual que con Ganancias, tendremos que pensar a futuro en una reforma de fondo”.

El chaqueño opinó que para la actualización de las categorías debería utilizarse el IPC (Índice de Precios al Consumidor) porque “las ventas se establecen en base a los precios, y los precios se forman en base a la inflación”.

Nuevas categorías 2021 del monotributo

Se establece que a los fines dispuestos en el artículo 52 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, para la actualización que debe efectuarse en el mes de enero de 2021, se considerará, con efectos a partir del 1° de enero de 2021, la variación del haber mínimo garantizado por el artículo 125 de la Ley Nacional del Sistema Integrado de Jubilaciones y Pensiones N° 24.241 y sus modificaciones y normas complementarias correspondiente al año calendario completo finalizado el 31 de diciembre de 2020.

Recordamos que el mencionado artículo 52 establece la actualización de los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes consignados en el inciso c) del tercer párrafo del artículo 2°, en el inciso e) del segundo párrafo del artículo 31 y en el primer párrafo del artículo 32.

En tal sentido, la actualización será del 35,31% y queda definida de acuerdo a lo expuesto seguidamente:

| PERÍODO | NORMATIVA | HMG | VARIACIÓN | ACUMULADO |

|---|---|---|---|---|

| dic-19 | Res. 279/2019 | 14.067,93 | ||

| mar-20 | Res. 76/2020 | 15.891,49 | 0,1296 | 1,1296 |

| jun-20 | Res. 167/2020 | 16.864,05 | 0,0612 | 1,1988 |

| sep-20 | Res. 325/2020 | 18.128,85 | 0,0750 | 1,2887 |

| dic-20 | Res. 433/2020 | 19.035,29 | 0,0500 | 1,3531 |

Por lo tanto, la nueva tabla de categorías vigente a partir del 1 de enero de 2021, pero cuya aplicación se hará efectiva una vez sancionada y publicada la ley que se aprueba en el presente proyecto, sería la siguiente:

Fuente: parlamentario.com y Blog del Contador