El nuevo plan «Puente Fiscal» oficializado la semana pasada por AFIP mediante su Resolución General Nº 4099 será el nexo entre los «Planes permanentes» vigentes y un nuevo «Plan Permanente» que entrará en vigencia en los próximos meses.

[spoiler title=’VIGENCIA’ style=’default’ collapse_link=’true’]

Los planes de facilidades de pago que se establecen por esta resolución general podrán presentarse desde el día 1 de agosto de 2017 hasta el día 30 de noviembre de 2017, ambos inclusive (Vigencia según RG 4148 AFIP)[/spoiler]

[spoiler title=’OBLIGACIONES INCLUIDAS’ style=’default’ collapse_link=’true’]

El nuevo plan de facilidades será aplicable para la cancelación de obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones, así como de sus respectivos intereses correspondiente a:

a) Deudas vencidas entre los días 1 de junio de 2016 y 31 de mayo de 2017, ambos inclusive.

b) Deudas vencidas hasta el 31 de mayo de 2017, inclusive, correspondiente a responsables que desarrollen como actividad principal la de servicios de salud y/o enseñanza.

c) Deuda proveniente de la reformulación de los planes vigentes implementados por la Resolución General N° 3.827 y sus modificaciones, que comprenda obligaciones con vencimiento dentro del período indicado en el inciso a).

Asimismo, se podrán incluir obligaciones que cumpliendo las condiciones previstas en los incisos anteriores hubieran sido incorporadas en planes de pagos anulados, rechazados o caducos.

[/spoiler]

[spoiler title=’TIPOS DE PLANES’ style=’default’ collapse_link=’true’]

a) “Obligaciones anuales, aportes, retenciones y percepciones”.

Se podrán incluir deudas correspondientes a:

– Obligaciones impositivas cuya determinación debe efectuarse por períodos anuales.

– Aportes personales de los trabajadores en relación de dependencia con destino al Sistema Integrado Previsional Argentino (SIPA) y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP)).

– Retenciones y percepciones impositivas.

b) “Obligaciones mensuales y otras”.

Se podrán incluir deudas correspondientes a las demás obligaciones de origen impositivo y/o previsional, excluidas las mencionadas en el inciso a).

También quedan comprendidos en este inciso:

– Los aportes personales de los trabajadores autónomos.

– El impuesto integrado y el componente previsional correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

– Las contribuciones con destino al Régimen de la Seguridad Social.

c) “Reformulación de planes vigentes de la RG N° 3.827”.

– Reformulación de planes de facilidades de pago vigentes al 31 de julio de 2017, dispuestos por la Resolución General N° 3.827 y sus modificaciones, en los términos del Artículo 10 de la presente.

[/spoiler]

[spoiler title=’EXCLUSIONES’ style=’default’ collapse_link=’true’]

a) Los anticipos y/o pagos a cuenta.

b) Las multas.

c) Los intereses de las deudas de capital que no estén incluidas en el régimen.

d) El saldo resultante de la declaración jurada del impuesto al valor agregado de los sujetos que encuadren en los términos de la Ley N° 25.300 y sus complementarias, en la categoría de Micro, Pequeñas y Medianas Empresas, adheridos al beneficio de cancelación previsto en el Artículo 7° de la Ley N° 27.264.

e) El impuesto al valor agregado que se debe ingresar por las prestaciones de servicios realizadas en el exterior, cuya explotación efectiva se lleva a cabo en el país, según lo previsto en el Artículo 1°, inciso d) de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

f) Las retenciones y percepciones con destino al Régimen de la Seguridad social.

g) Los aportes y contribuciones destinados al Régimen Nacional de Obras Sociales, excepto los correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

h) Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares.

i) Los aportes y contribuciones mensuales con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

j) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

k) El impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos. Ley N° 24.625 y sus modificaciones.

l) Las cuotas de planes de facilidades de pago vigentes.

m) Las obligaciones que figuren ingresadas en planes de facilidades de pago vigentes, excepto las incluidas en reformulaciones efectuadas en los términos del inciso c) del Artículo 2° de esta resolución general.

n) Las obligaciones declaradas en planes de facilidades de pago vigentes formulados conforme a lo dispuesto en la presente.

ñ) El Impuesto sobre los Combustibles Líquidos y el Gas Natural establecido por el Título III de la Ley N° 23.966, texto ordenado en 1998 y sus modificaciones, el Impuesto sobre el Gas Oil y el Gas Licuado previsto por la Ley N° 26.028 y sus modificaciones, y el Fondo Hídrico de Infraestructura creado por la Ley N° 26.181 y sus modificaciones.

o) Las obligaciones vinculadas con regímenes promocionales que concedan beneficios tributarios (cuotas de amortización correspondientes a diferimientos).

p) El Impuesto Específico sobre la Realización de Apuestas, establecido por la Ley N° 27.346.

q) Deudas de origen aduanero.

[/spoiler]

[spoiler title=’CONDICIONES’ style=’default’ collapse_link=’true’]

a) Tendrán un pago a cuenta que se calculará en base a la conducta fiscal registrada en el “Sistema de Perfil de Riesgo (SIPER)”, aprobado mediante la Resolución General N° 3.985 – E, que será equivalente al:

1. CINCO POR CIENTO (5%) de la deuda consolidada, cuando se trate de sujetos que encuentren en las categorías “A”, “B” o “C”, el cual no podrá ser inferior a UN MIL PESOS ($ 1.000.-), excluido -de haber sido declarado- el importe correspondiente a la cancelación de intereses punitorios.

Al pago a cuenta se le adicionará -en su caso- el importe correspondiente a intereses punitorios que se regularicen en el plan.

2. DIEZ POR CIENTO (10%) de la deuda consolidada, de tratarse de sujetos con categoría “D”, “E” y aquellos que no se encuentren categorizados en el citado sistema, el cual no podrá ser inferior a UN MIL PESOS ($ 1.000.-), excluido -de haber sido declarado- el importe correspondiente a la cancelación de intereses punitorios.

Al pago a cuenta se le adicionará -en su caso- el importe correspondiente a intereses punitorios que se regularicen en el plan.

b) El monto de cada cuota deberá ser igual o superior a UN MIL PESOS ($ 1.000.-).

c) La determinación de la cantidad máxima de cuotas a otorgar se establecerá según el tipo de deuda que se incluya en los planes, conforme se indica en el siguiente cuadro:

| TIPO DE DEUDA | CANTIDAD MÁXIMA DE CUOTAS |

| Obligaciones Anuales, aportes, retenciones y percepciones | 12 |

| Obligaciones mensuales y otras | 24 |

| Reformulación de planes vigentes de la RG N° 3.827 | 12 |

d) Las cuotas serán mensuales, iguales y consecutivas.

e) El pago a cuenta y las cuotas se calcularán según las fórmulas que se consignan en el Anexo II de esta resolución general.

f) La tasa de financiamiento mensual aplicable será:

1. Para los planes que se consoliden entre el 1 de agosto de 2017 y el 30 de septiembre de 2017, ambas fechas inclusive:

– En el caso de Micro y Pequeñas Empresas -según lo dispuesto por la Resolución N° 24 del 15 de febrero de 2001 de la ex Secretaría de la Pequeña y Mediana Empresa del entonces Ministerio de Economía y sus modificaciones- que cuenten a la fecha de consolidación con la caracterización respectiva en el “Sistema Registral”: la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un DOS POR CIENTO (2%) nominal anual.

– Restantes responsables: la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un CUATRO POR CIENTO (4%) nominal anual.

2. Para los planes que se consoliden entre el 1 de octubre de 2017 y el 30 de noviembre de 2017, ambas fechas inclusive:

– En el caso de Micro y Pequeñas Empresas -según lo dispuesto por la Resolución N° 24 del 15 de febrero de 2001 de la ex Secretaría de la Pequeña y Mediana Empresa del entonces Ministerio de Economía y sus modificaciones- que cuenten a la fecha de consolidación con la caracterización respectiva en el “Sistema Registral”: la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un SEIS POR CIENTO (6%) nominal anual.

– Restantes responsables: la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un OCHO POR CIENTO (8%) nominal anual.

g) Se deberá generar un Volante Electrónico de Pago (VEP) para efectuar el ingreso del importe del pago a cuenta, que tendrá validez hasta la hora VEINTICUATRO (24) del día de su generación.

h) La fecha de consolidación de la deuda será la correspondiente al día de cancelación del pago a cuenta.

i) La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan.

La presentación del plan será comunicada al contribuyente a través del servicio “e- Ventanilla” al que se podrá acceder mediante la utilización de la respectiva Clave Fiscal, obtenida de acuerdo con el procedimiento dispuesto por la Resolución General N° 3.713 y sus modificaciones.

Será condición excluyente para adherir al plan de facilidades, que las declaraciones juradas determinativas de las obligaciones impositivas y de los recursos de la seguridad social se encuentren presentadas antes de la fecha de adhesión al régimen.

[/spoiler]

[spoiler title=’CALCULO DEL PAGO A CUENTA Y DE LAS CUOTAS’ style=’default’ collapse_link=’true’]

DETERMINACIÓN DEL MONTO DEL PAGO A CUENTA

A = (M-S) x % de pago a cuenta según el “Sistema de Perfil de Riesgo (SIPER)”

P = A+S

Donde:

M = Deuda consolidada

S = Sumatoria de intereses punitorios

P = Monto del pago a cuenta

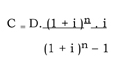

DETERMINACIÓN DE LAS CUOTAS

Las cuotas a ingresar serán mensuales, iguales y consecutivas y el monto se calculará aplicando la siguiente fórmula:

Donde:

C = Monto de la cuota que corresponde ingresar

D = Monto total de la deuda a cancelar en cuotas (deuda consolidada “M” menos pago a cuenta “P”)

n = Total de cuotas que comprende el plan

i = Tasa de interés mensual de financiamiento

[/spoiler]

[spoiler title=’REQUISITOS PARA ADHERIR’ style=’default’ collapse_link=’true’]

a) Constituir y/o mantener ante esta Administración Federal el Domicilio Fiscal Electrónico. Para ello, se manifestará la voluntad expresa mediante la aceptación y transmisión vía “Internet” de la fórmula de adhesión aprobada en el Anexo IV de la Resolución General N° 2.109, sus modificatorias y su complementaria. A tal efecto se deberá ingresar al servicio “Domicilio Fiscal Electrónico” con Clave Fiscal con Nivel de Seguridad 3 como mínimo, otorgada por este Organismo conforme al procedimiento previsto por la Resolución General N° 3.713 y sus modificaciones.

b) Informar una dirección de correo electrónico y un número de teléfono celular (7.1.) a través del sitio “web” institucional, accediendo con Clave Fiscal al servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos”.

c) Declarar en el servicio “Declaración de CBU” en los términos de la Resolución General N° 2.675, sus modificatorias y complementarias, la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes para la cancelación de cada una de las cuotas.

[/spoiler]

[spoiler title=’PROCEDIMIENTO’ style=’default’ collapse_link=’true’]

a) Ingresar al sistema denominado “MIS FACILIDADES”, a la opción “MIS FACILIDADES”, que se encuentra disponible en el sitio “web” http://www.afip.gob.ar.

b) Convalidar, modificar, incorporar y/o eliminar las obligaciones adeudadas a regularizar.

c) Elegir el plan de facilidades conforme al tipo de obligación que se pretende regularizar.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar.

e) Consolidar la deuda, generar a través del sistema “MIS FACILIDADES” el Volante Electrónico de Pago (VEP) correspondiente al pago a cuenta y efectuar su ingreso.

El contribuyente o responsable deberá arbitrar los medios necesarios para que durante la vigencia del Volante Electrónico de Pago (VEP), los fondos y autorizaciones para su pago se encuentren disponibles, en consideración de los días y horarios de prestación del servicio de la respectiva entidad de pago.

En el caso de no haber ingresado el pago a cuenta, el responsable podrá proceder a cancelarlo generando un nuevo Volante Electrónico de Pago (VEP), con el fin de registrar la presentación del plan de facilidades de pago.

f) Imprimir el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada, una vez registrado el pago a cuenta y producido el envío automático del plan.

La solicitud de adhesión al presente régimen no podrá ser rectificada y se considerará aceptada, siempre que se cumplan en su totalidad las condiciones y los requisitos previstos en esta resolución general.

La inobservancia de cualquiera de ellos determinará el decaimiento del plan propuesto, en cualquier etapa de cumplimiento de pago en el cual se encuentre.

En tal supuesto, los importes ingresados en concepto de pago a cuenta y/o de cuotas no se podrán imputar a las cuotas de un nuevo plan.

Reformulación de planes de facilidades de pago vigentes

Los planes de facilidades vigentes previstos por la Resolución General N° 3827 y sus modificaciones, que hubieran sido consolidados hasta el día 31 de julio de 2017, inclusive, podrán ser reformulados de manera optativa, de acuerdo con las condiciones establecidas por la presente.

Dicha reformulación surtirá efecto desde el momento en que se perfeccione el envío del respectivo plan.

Dado que la totalidad de las obligaciones incluidas deberán ser susceptibles de regularización conforme a lo establecido por esta resolución general y que no pueden ser editadas ni eliminadas, resultarán aplicables las siguientes pautas:

a) La reformulación de cada plan se efectuará en el sistema “MIS FACILIDADES” opción “Reformulación de planes vigentes de la R.G. N° 3827”, será optativa y podrá decidir el responsable cuales de sus planes vigentes reformula.

b) Se considerará respecto de los planes que se reformulan, la totalidad de las cuotas canceladas hasta el último día del mes inmediato anterior al que se efectúa la reformulación, como ingresadas a la fecha de consolidación del plan original.

c) Se generará un nuevo plan con las condiciones de la presente resolución general. La deuda se consolidará a la fecha de cancelación del Volante Electrónico de Pago (VEP) correspondiente al pago a cuenta.

d) Se seleccionará la Clave Bancaria Uniforme (CBU) a utilizar.

e) Se imprimirá el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada, una vez reformulado el/los plan/es y producido su envío automático.

En consecuencia, el contribuyente deberá solicitar a la entidad bancaria la suspensión del o de los débitos que estuvieran programados para el mes en que se solicite la reformulación del plan o la reversión, dentro de los TREINTA (30) días corridos de efectuado el débito.

[/spoiler]

[spoiler title=’INGRESO DE LAS CUOTAS’ style=’default’ collapse_link=’true’]

Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se formalice la adhesión y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un nuevo intento de débito directo de la cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en el párrafo precedente, así como sus intereses resarcitorios podrán ser rehabilitadas a través de las funcionalidades previstas en el sistema, pudiendo optar el contribuyente por realizar su débito directo el día 12 del mes inmediato siguiente al de la solicitud de rehabilitación o bien por su pago mediante transferencia electrónica de fondos con la generación de un Volante Electrónico de Pago (VEP), considerando a tal efecto que esta funcionalidad estará disponible a partir del día siguiente al del vencimiento de dicha cuota.

En los supuestos indicados en los párrafos precedentes, la respectiva cuota devengará por el período de mora, los intereses resarcitorios indicados en el Artículo 37 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, los que se adicionaran a la aludida cuota.

Para un correcto procedimiento del débito directo, los fondos en las cuentas declaradas deberán encontrarse acreditados a partir de la CERO (0) hora del día en que se realizará el débito.

Asimismo, en caso de coincidir con el vencimiento de la cuota o mensualidad de otro plan de facilidades de pago vigente y no existan fondos suficientes para la cancelación de la totalidad de las obligaciones, esta Administración Federal no establecerá prioridad alguna para el cobro de ninguna de ellas.

Será considerada como constancia válida del pago, el resumen emitido por la respectiva institución financiera en el que conste el importe de la cuota, así como la impresión con todos los datos de la obligación y del pago que emitirá el sistema informático habilitado por este Organismo.

En el caso de débito directo de la cuota, cuando la fecha fijada para el ingreso coincida con día feriado o inhábil, dicho ingreso se trasladará al primer día hábil posterior siguiente.

De tratarse de un día feriado local, el débito de las cuotas se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria bancaria.

Si se optara por la rehabilitación mediante Volante Electrónico de Pago (VEP), se podrá generar uno solo por día y tendrá validez hasta la hora VEINTICUATRO (24). Si la generación se realiza en un día feriado o inhábil, el débito no se trasladará al día hábil inmediato siguiente. Por ello el responsable deberá arbitrar los medios necesarios para que durante la vigencia del citado débito, los fondos y autorizaciones para su pago se encuentren disponibles y que además dicho lapso coincida con los días y horarios de prestación del servicio de la respectiva entidad de pago.

La rehabilitación de la/s cuota/s impaga/s mediante Volante Electrónico de Pago (VEP) se podrá generar diariamente, excepto durante la ejecución de los procesos de control que imposibiliten la disposición de dicha funcionalidad, situación que se comunicará a través de mensajes en la aplicación respectiva.

[/spoiler]

[spoiler title=’CANCELACION ANTICIPADA’ style=’default’ collapse_link=’true’]

Los sujetos que adhieran al presente régimen podrán solicitar la cancelación anticipada total de la deuda comprendida en los planes de facilidades de pago, a partir del mes en que se produce el vencimiento de la segunda cuota del respectivo plan. A tal efecto, deberán presentar una multinota, en la dependencia en la que se encuentren inscriptos.

El sistema “MIS FACILIDADES” calculará el monto de la deuda que se pretende cancelar -capital más intereses de financiamiento-, al día 12 del mes siguiente de efectuada la solicitud de cancelación anticipada, fecha en la cual será debitado de la cuenta corriente o caja de ahorro habilitada, en una única cuota.

Cuando los días de vencimiento fijados para el cobro del importe determinado para la cancelación anticipada coincidan con un día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente. De tratarse de un día feriado local, tal débito se efectuará dentro de los TRES (3) días hábiles posteriores a la fecha de vencimiento original.

A efectos de la determinación del importe de la cancelación anticipada, se considerarán las cuotas vencidas e impagas y las no vencidas, sin tener en cuenta el resultado del débito directo de la cuota del mes en que se solicita la cancelación anticipada.

Si no pudiera efectuarse el débito directo del importe de la cancelación anticipada no existirá posibilidad de continuar cancelando las cuotas. No obstante ello, el contribuyente podrá solicitar la rehabilitación de la cancelación anticipada para ser debitada el día 12 del mes siguiente o abonada mediante Volante Electrónico de Pago (VEP). Dicha rehabilitación no implica la exclusión de la caducidad en caso de verificarse las causales previstas en la presente.

En el supuesto indicado en el párrafo precedente, el monto calculado devengará los intereses resarcitorios que correspondan.

[/spoiler]

[spoiler title=’CADUCIDAD’ style=’default’ collapse_link=’true’]

La caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de AFIP, cuando se produzcan las causales que, para cada caso, se indican a continuación:

a) Falta de cancelación de TRES (3) cuotas, consecutivas o alternadas, a los SESENTA (60) días corridos posteriores a la fecha de vencimiento de la tercera de ellas.

b) Falta de ingreso de la/s cuota/s no cancelada/s, a los SESENTA (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Operada la caducidad -situación que se pondrá en conocimiento del contribuyente a través de una comunicación que se le cursará por el servicio de “e-Ventanilla” al que accederá con su Clave Fiscal y que se verá reflejada en el sistema “MIS FACILIDADES”-, la Administración Federal quedará habilitada para disponer las acciones judiciales tendientes al cobro del total adeudado.

Los contribuyentes y responsables una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante depósito bancario o transferencia electrónica de fondos conforme a las disposiciones establecidas en las Resoluciones Generales N° 1.217 y N° 1.778, sus respectivas modificatorias y complementarias.

El saldo pendiente de las obligaciones adeudadas, será el que surge de la imputación generada por el sistema y deberá ser consultado en la pantalla “Impresiones” opción “Detalle de Imputación de Cuotas” del servicio “MIS FACILIDADES”, mediante la utilización de la Clave Fiscal obtenida conforme a lo previsto en la Resolución General N° 3.713 y sus modificaciones.

[/spoiler]

[spoiler title=’DEUDAS EN DISCUSIÓN ADMINISTRATIVA, CONTENCIOSO-ADMINISTRATIVA O JUDICIAL’ style=’default’ collapse_link=’true’]

En el caso de incluirse en este régimen de regularización deudas en discusión administrativa, contencioso-administrativa o judicial, los contribuyentes y/o responsables -con anterioridad a la fecha de adhesión- deberán allanarse y/o desistir de toda acción y derecho, incluso el de repetición, por los conceptos y montos por los que formulen el acogimiento, mediante la presentación del formulario de declaración jurada N° 408 (Nuevo Modelo), en la dependencia de AFIP en la que se encuentren inscriptos y que resulten competentes para el control de las obligaciones fiscales por las cuales se efectúa la adhesión al presente régimen.

La citada dependencia, una vez verificada la pertinencia del trámite y realizado el correspondiente control, entregará al interesado la parte superior del referido formulario, debidamente intervenido, quien deberá presentarlo ante la instancia administrativa, contencioso-administrativa o judicial en la que se sustancia la causa.

Acreditada en autos la adhesión al régimen, firme la resolución judicial que tenga por formalizado el allanamiento y/o desistimiento a la pretensión fiscal y una vez satisfecho el pago a cuenta y producido el acogimiento por la totalidad de la deuda, este Organismo solicitará al juez interviniente, el archivo de las actuaciones.

Cuando la solicitud de adhesión resulte anulada o se declare el rechazo o caducidad del plan de facilidades de pago por cualquier causa, esta Administración Federal efectuará las acciones destinadas al cobro de la deuda en cuestión, conforme a la normativa vigente.

Medidas cautelares trabadas. Efectos del acogimiento

Cuando se trate de deudas en ejecución judicial por las que se hubiera trabado embargo sobre fondos y/o valores de cualquier naturaleza, depositados en entidades financieras o sobre cuentas a cobrar, así como cuando se hubiera efectivizado la intervención judicial de caja, la dependencia interviniente de AFIP -una vez acreditada la adhesión al régimen y la presentación del formulario de declaración jurada N° 408 (Nuevo Modelo)- arbitrará los medios para el levantamiento de la respectiva medida cautelar.

De tratarse de una medida cautelar que se hubiera efectivizado sobre fondos o valores depositados en cajas de seguridad, el levantamiento deberá disponerlo el juez que la hubiera decretado.

En todos los casos, con carácter previo al levantamiento, se procederá a transferir las sumas efectivamente incautadas con anterioridad a la solicitud de acogimiento al plan de facilidades de pago.

La falta de ingreso del total o de la primera cuota del plan de pagos de los honorarios a que se refiere el artículo siguiente, no obstará al levantamiento de las medidas cautelares, siempre que se cumpla con los demás requisitos y condiciones dispuestos para adherir al régimen.

El levantamiento de embargos bancarios alcanzará únicamente a las deudas incluidas en la regularización. El mismo criterio se aplicará respecto del levantamiento de las restantes medidas cautelares, que debe solicitarse con carácter previo al archivo judicial.

Honorarios. Procedencia. Forma de cancelación

A los fines de la aplicación de los honorarios a que se refiere el Artículo 98 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, correspondientes a deudas incluidas en el presente régimen, que se encuentren en curso de discusión contencioso-administrativa o judicial, los honorarios estarán a cargo del contribuyente y/o responsable que hubiere formulado el allanamiento a la pretensión fiscal o el desistimiento de los recursos o acciones interpuestos, en su caso.

La cancelación de los honorarios referidos, se efectuará de contado o en cuotas mensuales, iguales y consecutivas, que no podrán exceder de DOCE (12), no devengarán intereses y su importe mínimo será de QUINIENTOS PESOS ($ 500.-).

La solicitud del referido plan deberá realizarse mediante la presentación de una multinota ante la dependencia de AFIP en la que revista el agente fiscal o letrado interviniente.

La primera cuota se abonará según se indica:

1. Si a la fecha de adhesión al plan de facilidades de pago existiera estimación administrativa o regulación judicial firme de honorarios: dentro de los DIEZ (10) días hábiles administrativos contados desde la adhesión, debiéndose informar dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido, mediante una nota, en los términos de la Resolución General N° 1.128, presentada ante la dependencia de este Organismo en la que revista el agente fiscal actuante.

2. Si a la aludida fecha no existiera estimación administrativa o regulación firme de honorarios: dentro de los DIEZ (10) días hábiles administrativos siguientes contados a partir de aquel en que queden firmes e informado dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido el mismo, por multinota, presentada ante la respectiva dependencia de AFIP.

Las restantes cuotas vencerán el día 20 de cada mes a partir del primer mes inmediato siguiente al vencimiento de la primera cuota indicada en los puntos 1. y 2. precedentes.

En el caso de las ejecuciones fiscales se reputarán firmes las estimaciones administrativas o regulaciones judiciales de honorarios no impugnadas judicialmente por el contribuyente y/o responsable, dentro de los CINCO (5) días hábiles administrativos siguientes a su notificación.

En los demás tipos de juicio, dicha condición se considerará cumplida cuando la regulación haya sido consentida -en forma expresa o implícita por el contribuyente y/o responsable-, en cualquier instancia, o bien ratificada por sentencia de un tribunal superior que agote las vías recursivas disponibles.

La caducidad del plan de facilidades de pago de honorarios operará cuando se produzca la falta de pago de cualquiera de las cuotas a los TREINTA (30) días corridos de su vencimiento. En tal supuesto procederá el reclamo judicial del saldo impago a la fecha de aquélla.

El ingreso de los honorarios mencionados deberá cumplirse atendiendo a la forma y condiciones establecidas por la Resolución General N° 2.752 o la que la sustituya en el futuro.

Costas del juicio

El ingreso de las costas -excluido honorarios- se realizará y comunicará de la siguiente forma:

a) Si a la fecha de adhesión al régimen existiera liquidación firme de costas: dentro de los DIEZ (10) días hábiles administrativos inmediatos posteriores a la citada fecha, e informado dentro de los CINCO (5) días hábiles administrativos de realizado dicho ingreso, mediante multinota, presentada ante la dependencia correspondiente de AFIP.

b) Si no existiera a la fecha aludida en el inciso anterior liquidación firme de costas: dentro de los DIEZ (10) días hábiles administrativos contados desde la fecha en que quede firme la liquidación judicial o administrativa, debiendo informarse dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido el mismo, mediante multinota, a la dependencia interviniente de la Administración Federal.

Cuando el deudor no abonara los honorarios y/o costas en las formas, plazos y condiciones establecidas precedentemente, se iniciarán o proseguirán, en su caso, las acciones destinadas al cobro de los mismos, de acuerdo con la normativa vigente.

[/spoiler]