Ley 8129 (Salta) ✔ Consenso Fiscal 2018. Adhesión.

Se aprueba el “Consenso Fiscal 2018” suscripto el 13 de setiembre de 2018, por el Poder Ejecutivo nacional, representantes de las provincias y de la Ciudad Autónoma de Buenos Aires.

Se aprueba el “Consenso Fiscal 2018” suscripto el 13 de setiembre de 2018, por el Poder Ejecutivo nacional, representantes de las provincias y de la Ciudad Autónoma de Buenos Aires.

Las obligaciones fiscales que establece la Provincia de Río Negro, sean impuestos, tasas o contribuciones, se rigen por las disposiciones de este Código, las leyes fiscales, las normas reglamentarias que se dictan y las demás disposiciones de carácter general establecidas por el órgano de la Administración Fiscal.

Se aprueban modificaciones al Código Fiscal de la provincia en lo que respecta al procedimiento fiscal, al impuesto sobre los ingresos brutos, impuesto de sellos, fondo de equipamiento entre otras cuestiones.

Se aprueba la ley impositiva 2019 fijándose, a partir del 1 de enero de 2019, las alícuotas, importes, valores mínimos y fijos, para la percepción de los tributos establecidos en el Código Fiscal provincial.

Se faculta a las instituciones bancarias nacionales, oficiales o mixtas y la AFIP a arbitrar los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos en los Artículos 22 y 23 de la Ley N° 26.509.

Se faculta a las instituciones bancarias nacionales, oficiales o mixtas y la AFIP a arbitrar los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos en los Artículos 22 y 23 de la Ley N° 26.509.

Se faculta a las instituciones bancarias nacionales, oficiales o mixtas y la AFIP a arbitrar los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos en los Artículos 22 y 23 de la Ley N° 26.509.

Se faculta a las instituciones bancarias nacionales, oficiales o mixtas y la AFIP a arbitrar los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos en los Artículos 22 y 23 de la Ley N° 26.509.

Se establece que a los fines del beneficio para las PyMES establecido en el artículo 5° del Decreto 1.201/2018, el cómputo de las exportaciones se realizará desde el 1º de enero de cada año calendario, y el beneficio allí previsto se aplicará a la Micro o Pequeña Empresa, conforme la caracterización prevista en la Resolución Nº 340/2017 SEPyME, o la que en el futuro la reemplace, mientras mantenga vigente su inscripción en el “Registro de Empresas MiPyMEs” creado por la Resolución N° 38/17 de la SEPyME, o la que en el futuro la reemplace.

Se establece que interpuestos los recursos judiciales previstos en el artículo 46 de la Ley N° 24.557 y sus modificatorias, y en el ámbito de sus competencias, la Comisión Médica derivará los trámites al juzgado competente.

Se establece una alícuota del 0% correspondiente al Derecho de Importación Extrazona (D.I.E.) para las posiciones arancelarias de la Nomenclatura Común del Mercosur, que se consignan en el presente. Dicho derecho de importación será de aplicación únicamente para vehículos incompletos, totalmente desarmados y tendrá vigencia hasta el 31 de diciembre de 2023.

En un post del año pasado habíamos analizado si convenía más elegir por el nuevo mínimo no imponible para el cálculo de las contribuciones patronales respecto a los subsistemas de la seguridad social o si en realidad convenía mantener los beneficios de los regímenes vigentes de la Ley 26940. En el siguiente informe planteamos nuevamente la situación teniendo en cuenta para este año 2019 los distintos regímenes de la Ley 26.940 vs el nuevo mínimo no imponible actualizado.

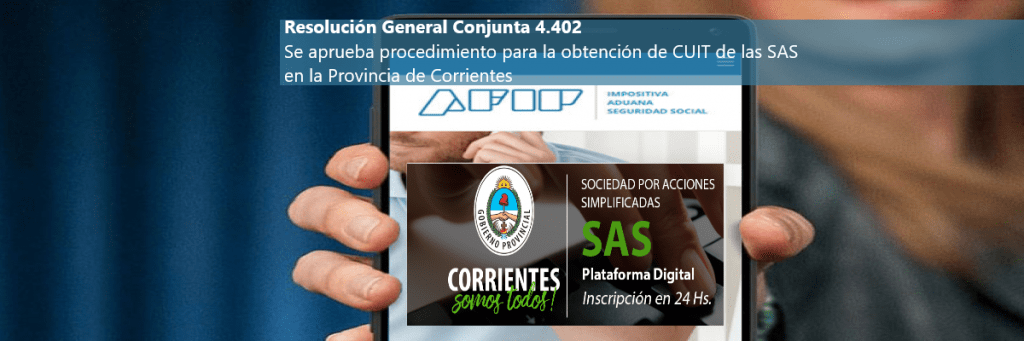

Se establece para las Sociedades por Acciones Simplificadas (SAS), nuevo tipo societario creado por la Ley N° 27.349, la interacción entre la AFIP y la IGPJ de la Provincia de Corrientes, en el ámbito de sus respectivas competencias, con relación al procedimiento registral y al de asignación de la Clave Única de Identificación Tributaria (CUIT) a través de Servicios Web.

La AFIP ha publicado en su sitio web al actualizador de tablas correspondiente al aplicativo SICOSS versión 41 release 4 que permite tomar los nuevos valores de la detracción del mínimo no imponible de las contribuciones patronales con destino a la seguridad social según lo establecido en la Resolución 3/2018 de la Secretaría de Seguridad Social.

La Administración Federal de Ingresos Públicos informa a través de su sitio web que a partir del 2 de enero se suman tres nuevos trámites a los obligatorios mediante turno web y cuatro más a partir del 4 de febrero próximo.