Recategorización Monotributo: FACPCE solicita prórroga por el mal funcionamiento de la página de AFIP

En las últimas semanas los principales servicios y/o aplicaciones de la Administración han presentado inconvenientes.

En las últimas semanas los principales servicios y/o aplicaciones de la Administración han presentado inconvenientes.

Cualquier ciudadano podrá alertar sobre la falta de emisión de comprobantes, la presencia de personal no declarado y el trabajo ilegal, solo con su número de CUIT/CUIL/CDI y un correo electrónico de contacto.

La resolución general 5316 readecua los procedimientos vigentes para la interposición del recurso de apelación previsto en el artículo 74 del Decreto N° 1.397/1979.

Cuales son los principales puntos a considerar a la hora de pagar un gasto en el exterior desde Argentina, una tarea que se ha vuelto complicada debido a que los caminos que se pueden seguir son variados y dependen de muchas cuestiones.

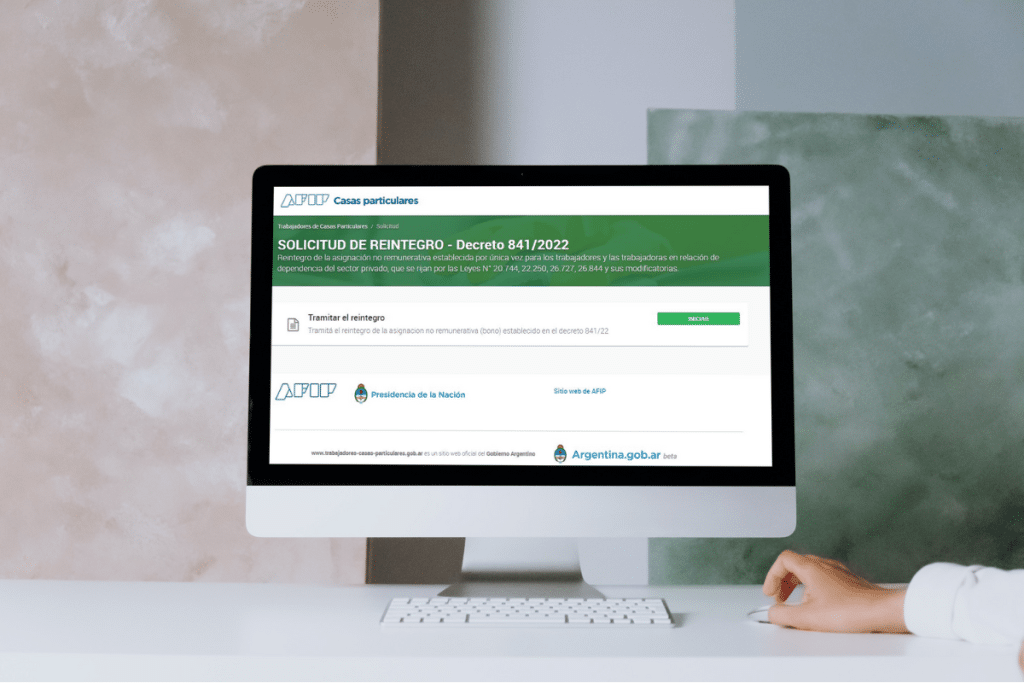

La inscripción para que las empleadoras y los empleadores soliciten el reintegro y presenten la información requerida por la Res. (MTEySS) 1691/2022 se inició el 16 de enero de 2023 y finalizará el 23 de enero de 2023.

Modificar la Resolución General N° 4.309, su modificatoria y sus complementarias, en la forma que se indica a continuación.

Modificar la Resolución General N° 4.976, su modificatoria y su complementaria, en la forma que se indica a continuación.

Modificar la Resolución General N° 4.003, sus modificatorias y complementarias, en la forma que se indica a continuación.

La adecuación establece que los datos deberán precisarse cuando el importe de una factura sea igual o superior a $ 61.534 y su receptor sea un consumidor final.

Se aprueba la reglamentación de la Ley Nº 27.701 en lo que respecta al Programa de Normalización para Reactivar la Construcción Federal Argentina, nuevas deducciones en Ganancias y aportes a la obra social en Monotributo.

Hasta el 13 de enero, el cumplimiento de la presentación y el pago de aportes y contribuciones de los recursos de la seguridad social, con vencimientos fijados entre los días 9 y 11 de enero de 2023, ambos inclusive, será considerado en término.

A partir del 1 de enero, la AFIP habilitó la carga de solicitud de devolución de las percepciones sufridas durante el período fiscal 2022 bajo el amparo de la RG (AFIP) 4815.

Los impuestos omitidos alcanzan aproximadamente los $4.919.001.432, lo que equivale a USD 82.409.137 para el período fiscal 2019 y a USD 26.481.044 para el período fiscal 2020.

Las obligaciones referidas a la presentación y, en su caso, al pago de las declaraciones juradas F.931 correspondientes al período devengado diciembre de 2022, con vencimientos fijados entre los días 9 y 11 de enero de 2023, ambos inclusive, se considerarán cumplidas en término siempre que se efectivicen hasta el día 13 de enero de 2023, inclusive.

Se establecen las fechas de inscripción, de facturación y de nómina (F-931), los Cortes de actualización de C.B.U. y los cortes de bajas en nómina para el “Programa de Recuperación y Sostenimiento Productivo” (REPRO), para los salarios devengados durante los meses comprendidos entre enero y junio de 2023.