Comienza el mes de mayo y para los monotributistas es sinónimo de recategorización. Hasta el 20 de este mes rige el plazo para categorizarse correctamente de acuerdo a los parámetros de los últimos doce meses (mayo 2016 a abril 2017).

Sin embargo, teniendo en cuenta las modificaciones para el período fiscal 2017 introducidas por la Ley N° 27346 y la Resolución General N° 3990 de AFIP hay que observar un par de detalles que deben ser considerados.

Recategorización de Oficio

En cuanto a la recategorización de oficio, la Ley dispone que cuando la aplicación de los parámetros establecidos en los incisos e), f) y k) del artículo 20 del Anexo de la ley 24.977 (Exclusiones) no dé lugar a la exclusión de pleno derecho prevista en dicha norma, podrán ser aplicados por la Administración Federal de Ingresos Públicos para proceder a la recategorización de oficio de acuerdo a los índices que determine, con alcance general, la mencionada Administración Federal.

En este sentido, la Resolución General N° 3990 estableció (con vigencia desde el 8 de febrero) que la recategorización de oficio del pequeño contribuyente procederá cuando la AFIP constate -a partir de la información obrante en sus registros o de las verificaciones que realice -, que el referido sujeto ha adquirido bienes, realizado gastos de índole personal o posee acreditaciones bancarias, por un valor que supere el importe de los ingresos brutos anuales máximos admitidos para la categoría en la cual está encuadrado.

En tales supuestos, la nueva categoría a asignar será la que corresponda al importe de ingresos anuales resultante de la sumatoria entre el monto de los bienes adquiridos y los gastos de índole personal realizados o de las acreditaciones bancarias detectadas más el 20% o el 30% de dicho valor, según se trate la actividad del pequeño contribuyente de locación y/o prestación de servicios o de venta de cosas muebles, respectivamente.

Seguramente una vez que el fisco tenga en manos quienes se recategorizaron durante este mes y quienes no, aplique la corrección de oficio a aquellos que deberían tributar en un nivel mayor y no se actualizaron.

Recategorización Anual Obligatoria. Servicio “Mi Categoría”

Otro de los cambios introducidos por la Resolución General N° 3990 es el caso de las recategorizaciones y el nuevo servicio “Mi Categoría” lo cual implica que la AFIP ya presupone de antemano en que categoría deberá tributar cada contribuyente siendo esto la base para la aplicación de la recategorización de oficio.

Al respecto, la norma señala que a efectos de facilitar la permanencia y el correcto encuadramiento en el Régimen Simplificado se implementará el procedimiento denominado “Mi Categoría”, el cual contemplará, entre otros, los siguientes aspectos:

- A la finalización de cada cuatrimestre calendario (enero/abril, mayo/ agosto y septiembre/diciembre), AFIP pondrá a disposición del pequeño contribuyente la información que posee sobre su situación tributaria, a través del sitio “web” institucional y mediante la remisión de alertas al “Domicilio Fiscal Electrónico”.

- La recategorización cuatrimestral correspondiente al período mayo/agosto de cada año resultará obligatoria aún cuando el pequeño contribuyente deba permanecer encuadrado en la misma categoría, en cuyo caso dicha recategorización implicará una confirmación de los datos declarados a los fines de su categorización.

No deberán cumplir dicha obligación los pequeños contribuyentes inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social y los asociados a cooperativas de trabajo.

La entrada en vigencia de estos flamantes cambios serán en el período de recategorización correspondiente al cuatrimestre mayo/agosto con vencimiento en el mes de septiembre.

Por lo tanto, para la recategorización correspondiente a este mes no se encontrará disponible el mencionado servicio.

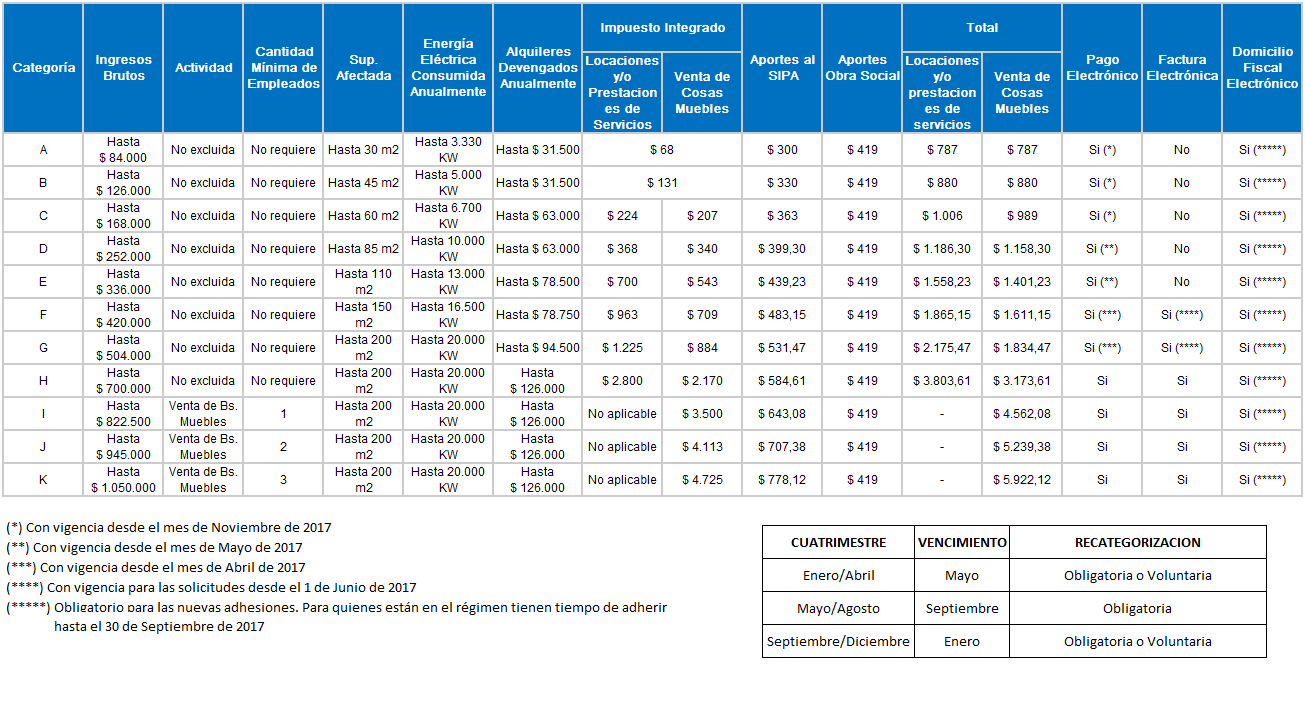

Categorías Vigentes y Otras Obligaciones

Conclusiones

Para la recategorización que vence en este mes de mayo, es importante considerar adecuadamente los parámetros y categorizarse en el correcto para evitar futuros dolores de cabeza con recategorizaciones de oficio.

Si bien este mes no es obligación cambiar de categoría o confirmar la ya existente (como si lo será en septiembre) es recomendable «hacer los deberes» y mantener todo en regla considerando la categoría que se ajuste a los parámetros propios de cada contribuyente.