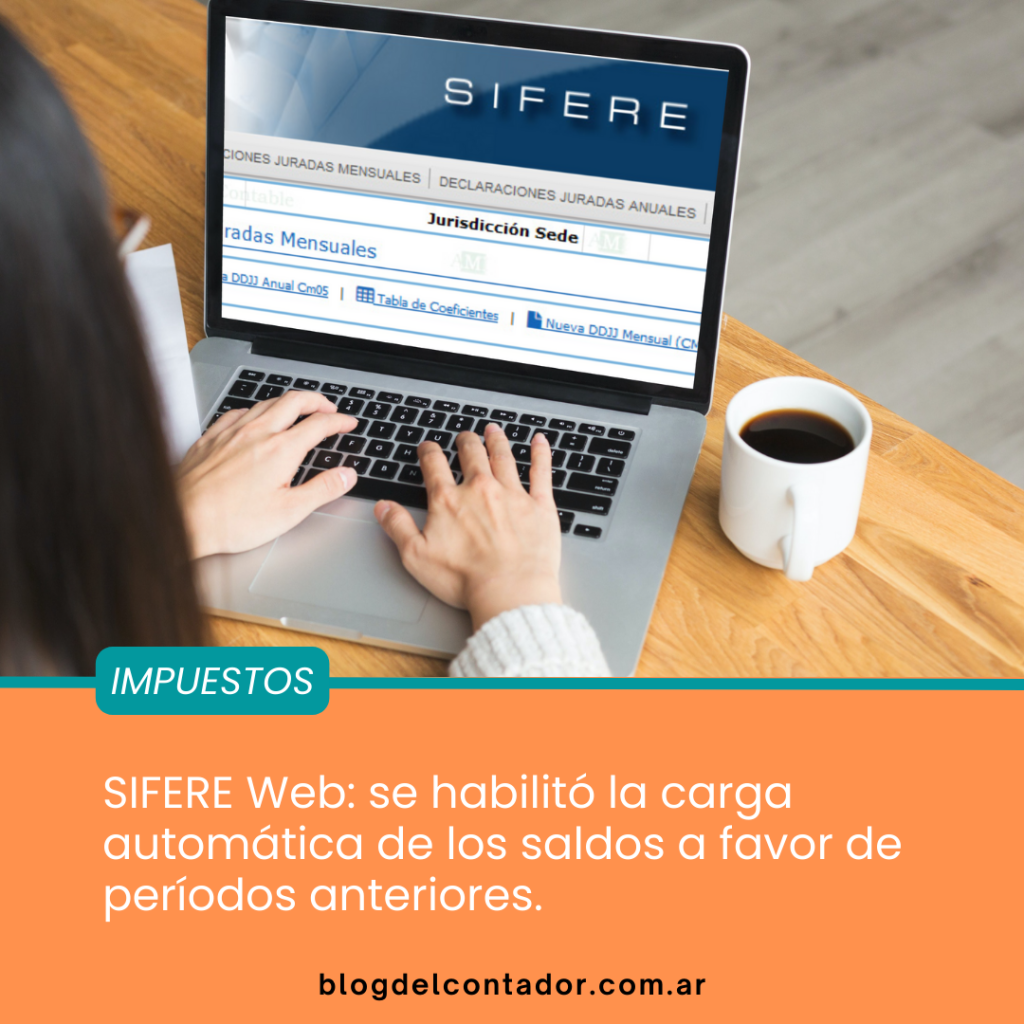

SIFERE Web: ¿Cómo cargar automáticamente los saldos a favor de períodos anteriores?

Se habilitó en el sistema SIFERE Web la opción para traer el Saldo a Favor automáticamente de la última secuencia de la DJ del anticipo inmediato anterior presentada.