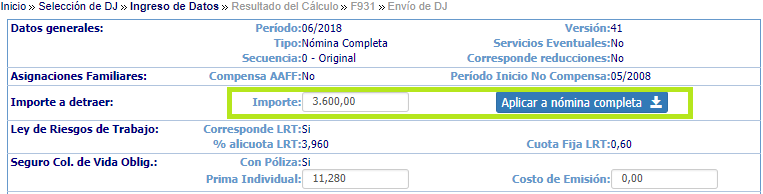

Decreto 688/19: Contribuciones patronales. Empleadores del sector de la salud. Detracción Decreto 814/01. Posibilidad de computar el 100% del importe.

El Decreto 688/19 establece que los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud aplicarán la detracción prevista en el artículo 4° del Decreto N° 814/01, considerando el cien por ciento (100 %) del importe de ese artículo, vigente en cada mes.