AFIP habilitó la Moratoria 2020

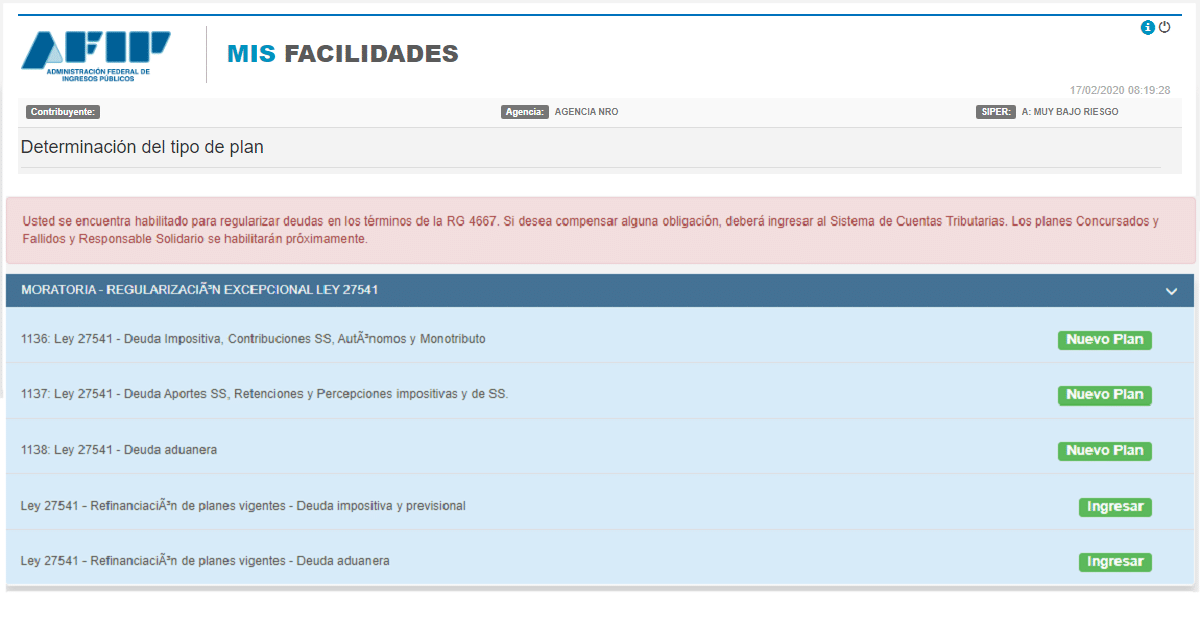

Tal como estaba previsto en la RG 4667, en el día de hoy 17 de febrero, la AFIP habilitó la Moratoria 2020 en el servicio Mis Facilidades de la página web del Organismo.

Mediante la publicación en el B.O. del pasado 31 de enero de la RG 4667, la AFIP finalmente reglamentó la moratoria para MiPyMEs aprobada mediante la ley 27541 de solidaridad social y reactivación productiva en el marco de la emergencia pública.

A tal fin, dispuso que las deudas se podrán cancelar mediante:

- Un régimen de regularización de obligaciones impositivas y de la seguridad social

- Compensación con saldos a favor del contribuyente

- Pago al contado

Asimismo, se estableció la posibilidad de refinanciar los planes que se encuentren vigentes sin restricción de tipos ni antigüedad de los mismos con las condiciones descriptas en la reglamentación.

Régimen de regularización de obligaciones impositivas y de la seguridad social

Vigencia

Los sistemas informáticos para la adhesión al presente régimen se encontrarán disponibles desde el día 17 de febrero de 2020 hasta el día 30 de abril de 2020, ambos inclusive.

Alcance

Los contribuyentes y responsables inscriptos en el “Registro de Empresas MiPyMES” que posean el “Certificado MiPyME” vigente, así como aquellos sujetos que registren la calidad de entidades civiles sin fines de lucro.

Conocé como obtener el certificado MiPyME y quienes pueden acceder a el en este informe paso a paso.

Obligaciones incluidas

Podrán incluirse en el presente régimen de regularización las obligaciones tributarias vencidas al día 30 de noviembre de 2019, inclusive, los intereses no condonados, así como las multas y demás sanciones firmes relacionadas con dichas obligaciones.

Obligaciones excluidas

a) Las cuotas con destino a las Aseguradoras de Riesgos del Trabajo (ART).

b) Los Impuestos sobre los Combustibles Líquidos y el Dióxido de Carbono, el Impuesto al Gas Natural sustituido por la Ley N° 27.430 y su modificación, el Impuesto sobre el Gas Oil y el Gas Licuado que preveía la Ley N° 26.028 y sus modificaciones, y el Fondo Hídrico de Infraestructura que regulaba la Ley N° 26.181 y sus modificaciones, ambos derogados por el Art. 147 de la Ley N° 27.430 y su modificación.

c) El Impuesto Específico sobre la Realización de Apuestas, establecido por la Ley N° 27.346 y su modificación.

d) Los aportes y contribuciones con destino al Sistema Nacional de Obras Sociales.

e) Las obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios. No obstante, las deudas impositivas resultantes de su decaimiento, con más sus correspondientes accesorios, podrán regularizarse conforme al presente régimen.

Sin perjuicio de ello, los beneficios acordados por los aludidos regímenes promocionales no podrán ser rehabilitados con sustento en el acogimiento del responsable a la referida regularización.

f) Las deudas incluidas en planes de facilidades vigentes respecto de las cuales se haya solicitado la extinción de la acción penal, sobre la base del Art. 16 de la Ley N° 24.769 y sus modificaciones. Dicha exclusión no será aplicable en los casos en que -a la fecha de acogimiento al régimen- el juez penal no haya hecho lugar o no se haya expedido con relación a la solicitud de extinción de la acción penal presentada por el contribuyente, en virtud de dicha norma.

g) Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de 2004.

h) Las cuotas correspondientes al Seguro de Vida Obligatorio.

i) Las contribuciones y/o aportes con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) o al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA), según corresponda.

j) Los anticipos y pagos a cuenta, excepto los anticipos mencionados en el Art. 21 de la presente.

k) Las deudas incluidas en planes de facilidades de pago caducos, presentados en el marco del régimen de regularización normado por la presente.

l) Los intereses -resarcitorios y/o punitorios-, multas y demás accesorios relacionados con los conceptos precedentes.

m) Los sujetos enunciados en el Art. 16 de la Ley N° 27.541.

Requisitos

a) De tratarse de contribuyentes que revistan la condición de Micro, Pequeñas y Medianas Empresas, obtener el “Certificado MiPyME” hasta el día 30 de abril de 2020.

Aquellos sujetos que no posean el “Certificado MiPyME” vigente deberán acreditar el inicio del trámite de inscripción en el “Registro de Empresas MiPyMES” al momento de la adhesión al régimen, en cuyo caso el acogimiento revestirá el estado de “condicional”, quedando sujeto a la obtención del respectivo certificado en el plazo previsto en el párrafo anterior.

No resultará de aplicación el acogimiento condicional al régimen de regularización respecto de la solicitud de refinanciación de planes de facilidades de pago vigentes, requiriéndose a estos efectos poseer el “Certificado MiPyME” vigente a la fecha de la citada solicitud.

b) De tratarse de entidades civiles sin fines de lucro, registrar ante AFIP alguna de las formas jurídicas que se indican a continuación:

| CÓDIGO | FORMA JURÍDICA |

| 86 | ASOCIACIÓN |

| 87 | FUNDACIÓN |

| 94 | COOPERATIVA |

| 95 | COOPERATIVA EFECTORA |

| 167 | CONSORCIO DE PROPIETARIOS |

| 203 | MUTUAL |

| 215 | COOPERADORA |

| 223 | OTRAS ENTIDADES CIVILES |

| 242 | INSTITUTO DE VIDA CONSAGRADA |

| 256 | ASOCIACIÓN SIMPLE |

| 257 | IGLESIA, ENTIDADES RELIGIOSAS |

| 260 | IGLESIA CATÓLICA |

De no registrar alguna de las formas jurídicas detalladas precedentemente, deberán acreditar su condición de entidades civiles sin fines de lucro ante la dependencia de este Organismo en la que se encuentren inscriptas, a los fines de la verificación y registración de dicha condición.

c) Presentar las declaraciones juradas o liquidaciones determinativas de las obligaciones que se regularizan, cuando las mismas no hubieran sido presentadas o deban rectificarse.

d) Declarar en el servicio “Declaración de CBU” la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes para la cancelación de cada una de las cuotas, en caso que la adhesión al régimen de regularización se realice mediante el plan de facilidades de pago.

e) Poseer Domicilio Fiscal Electrónico constituido.

Anulación de la adhesión

Los contribuyentes y responsables -ante la detección de errores- podrán solicitar hasta el día 30 de abril de 2020 la anulación de la adhesión al régimen mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales” en la que se fundamentará el motivo de la solicitud de anulación a fin de efectuar una nueva adhesión.

Medidas cautelares trabadas. Efectos del acogimiento

La dependencia interviniente de AFIP -una vez acreditada la adhesión al régimen por la deuda reclamada- arbitrará los medios para que se produzca el levantamiento de la respectiva medida cautelar, sin transferencia de las sumas efectivamente incautadas, las que quedarán a disposición del contribuyente.

Suspensión de acciones penales y prescripción

La suspensión de las acciones penales en curso y la interrupción del curso de la prescripción de la acción penal previstas en el Art. 10 de la Ley N° 27.541, se producirán a partir de la fecha de acogimiento al régimen.

Condonación de intereses y multas

El beneficio de condonación de intereses establecido en el quinto párrafo del Art. 12 de la Ley N° 27.541, resulta procedente respecto de las obligaciones de capital comprendidas en el presente régimen canceladas hasta el 22/12/2019.

El beneficio de liberación de multas y demás sanciones por incumplimiento de obligaciones formales susceptibles de ser subsanadas, se aplicará en la medida que no se encuentren firmes ni abonadas y se cumpla con el respectivo deber formal con anterioridad al día 30 de abril de 2020.

El beneficio de condonación de intereses y multas se registrará en forma automática en el sistema “Cuentas Tributarias” así como en el servicio con Clave Fiscal “CCMA – Cuenta Corriente de Monotributistas y Autónomos”.

Compensación de obligaciones

Origen de los saldos a favor

Los saldos a favor utilizables para la compensación de las obligaciones -capital, multas firmes e intereses no condonados- serán los que se indican a continuación:

a) Saldos de libre disponibilidad provenientes de declaraciones juradas impositivas registradas en el sistema “Cuentas Tributarias”. Estos saldos deberán encontrarse exteriorizados al 23/12/2019.

b) Devoluciones, reintegros o reembolsos, tanto en materia impositiva, aduanera o de los recursos de la seguridad social, que hayan sido solicitados al 23/12/2019, se encuentren aprobados por AFIP y registrados en el sistema “Cuentas Tributarias”.

Procedimiento

Los contribuyentes y/o responsables deberán acceder a la transacción “Compensación Ley N° 27.541”, a través del sistema “Cuentas Tributarias”, disponible en el sitio “web” de AFIP, mediante la utilización de la Clave Fiscal. A tal efecto se deberá ingresar el saldo de capital a cancelar, la transacción calculará el monto del interés resarcitorio y/o punitorio y luego aplicará el porcentaje de condonación correspondiente. Las compensaciones realizadas por los contribuyentes que hayan adherido al régimen sin contar con el “Certificado MiPyME” vigente, quedarán en estado “condicional” hasta tanto se obtenga dicho certificado.

Cancelación mediante pago al contado

Procedimiento

La cancelación de las obligaciones adeudadas mediante pago al contado se efectuará en tanto se exterioricen las obligaciones mediante el sistema informático “MIS FACILIDADES” opción “Regularización Excepcional – Ley N° 27.541”. A tal efecto se deberá consolidar la deuda y generar a través del sistema “MIS FACILIDADES” el Volante Electrónico de Pago (VEP) a fin de la cancelación del monto resultante mediante pago al contado.

Tipos de planes de pago

| TIPO DE DEUDA | TIPO DE SUJETO | MES DE CONSOLIDACIÓN | ||||||||

| FEBRERO | MARZO | ABRIL | ||||||||

| Pago a cuenta | Cuotas | 1ra. cuota | Pago a cuenta | Cuotas | 1ra. cuota | Pago a cuenta | Cuotas | 1ra. cuota | ||

| Impuestos, Contribuciones de Seguridad Social, Autónomos y Monotributo | Micro y entidades civiles s/ fines de lucro | 0% | 120 | jul-20 | 0% | 120 | jul-20 | 0% | 90 | may-20 |

| Pequeña y Mediana T1 | 1% | 120 | jul-20 | 1% | 120 | jul-20 | 3% | 90 | may-20 | |

| Mediana T2 | 2% | 120 | jul-20 | 2% | 120 | jul-20 | 5% | 90 | may-20 | |

| Condicionales | 5% | 120 | jul-20 | 5% | 120 | jul-20 | 5% | 90 | may-20 | |

| Aportes de Seguridad Social, Retenciones y Percepciones Impositivas y de los Recursos de la Seguridad Social | Micro y entidades civiles s/ fines de lucro | 0% | 60 | jul-20 | 0% | 60 | jul-20 | 0% | 40 | may-20 |

| Pequeña y Mediana T1 | 1% | 60 | jul-20 | 1% | 60 | jul-20 | 3% | 40 | may-20 | |

| Mediana T2 | 2% | 60 | jul-20 | 2% | 60 | jul-20 | 5% | 40 | may-20 | |

| Condicionales | 5% | 60 | jul-20 | 5% | 60 | jul-20 | 5% | 40 | may-20 | |

| Obligaciones Aduaneras | Micro y entidades civiles s/ fines de lucro | 0% | 120 | jul-20 | 0% | 120 | jul-20 | 0% | 90 | may-20 |

| Pequeña y Mediana T1 | 1% | 120 | jul-20 | 1% | 120 | jul-20 | 3% | 90 | may-20 | |

| Mediana T2 | 2% | 120 | jul-20 | 2% | 120 | jul-20 | 5% | 90 | may-20 | |

| Condicionales | 5% | 120 | jul-20 | 5% | 120 | jul-20 | 5% | 90 | may-20 | |

Es importante destacar que quienes adhieran en febrero y marzo obtendrán mayores beneficios en cuanto a cantidad de cuotas, porcentaje de pago a cuenta y plazo de pago para la primera cuota que quienes adhieran en el mes de abril.

Características

a) El pago a cuenta -de corresponder- y las cuotas se calcularán según las fórmulas que se consignan en el Anexo I de la RG 4667. El monto mínimo del componente capital del pago a cuenta y de cada cuota será de $1.000.-, excepto en aquellos casos en que el total consolidado no supere este valor.

Al pago a cuenta se le adicionará el importe del capital de los anticipos y el impuesto al valor agregado por prestaciones de servicios realizadas en el exterior, de corresponder.

b) Las cuotas serán mensuales y consecutivas. Se aplicará un sistema de amortización en el cual la cuota será variable ya que si bien el componente de capital se mantendrá constante a lo largo de la duración del plan, el monto de los intereses se incrementará progresivamente.

c) La tasa de interés mensual de financiamiento se aplicará de acuerdo al siguiente esquema:

1. 3% mensual para las cuotas con vencimiento hasta el mes de enero de 2021, inclusive.

2. Para las cuotas con vencimiento en los meses de febrero de 2021 y siguientes, la tasa será variable y equivalente a las tasa BADLAR utilizable por los bancos privados vigente para el día 20 del mes inmediato anterior al inicio del semestre que se aplique y será la que se utilice para las cuotas cuyo vencimiento opere durante dicho semestre. A estos efectos, se considerarán los semestres febrero/julio y agosto/enero, siendo la primera actualización para la cuota que venza en el mes de febrero de 2021.

La tasa de financiamiento mensual aplicable se ajustará al límite que establece el Art. 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y se publicará en el sito “web” de AFIP.

d) A través del sistema “MIS FACILIDADES” se deberá generar un Volante Electrónico de Pago (VEP) para efectuar el ingreso del importe del pago a cuenta -de corresponder-, que tendrá validez hasta la hora 24 del día de su generación.

e) La fecha de consolidación de la deuda será la correspondiente al día de cancelación del pago a cuenta o presentación del plan, según corresponda.

f) La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan.

g) La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

h) Las causales de caducidad del plan de facilidades de pago serán las indicadas en el Art. 40 de la presente.

Podes acceder y descargar libremente a un simulador para calcular las cuotas de los planes de pago disponibles de la moratoria 2020 (incluida la refinanciación de planes vigentes) en el siguiente informe.

Refinanciación de planes vigentes

a) Se efectuará por cada plan, a través del sistema informático “MIS FACILIDADES” accediendo a la opción “Refinanciación de planes vigentes”, la que se encontrará disponible desde el día 17 de febrero de 2020 hasta el día 30 de abril de 2020, ambos inclusive.

b) A fin de determinar el monto total que se refinanciará el sistema considerará todos aquellos pagos efectuados hasta el último día del mes anterior a la refinanciación. En este sentido, deberá solicitarse la suspensión del o de los débitos que estuvieran programados para el mes en que se solicita la refinanciación del plan, o la reversión de los débitos efectuados, dentro de los 30 días corridos de realizados los mismos.

Asimismo, se deberá cumplir con el envío del plan cuando la refinanciación no arroje saldo a cancelar, generándose a tal efecto el F. 1242 “Refinanciación de planes sin saldo a cancelar”, como constancia de la refinanciación.

c) Podrá optarse por la cancelación mediante pago al contado o bien mediante la adhesión al plan de facilidades de pago.

d) En caso de optar por la refinanciación a través de planes de facilidades de pago, el pago a cuenta –de corresponder-, la cantidad máxima de cuotas y el mes de vencimiento de la primera cuota del plan, serán los que -según el tipo de sujeto y el mes de consolidación- se indican seguidamente:

| TIPO DE DEUDA | TIPO DE SUJETO | MES DE CONSOLIDACIÓN | ||||||||

| FEBRERO | MARZO | ABRIL | ||||||||

| Pago a cuenta | Cuotas | 1ra. cuota | Pago a cuenta | Cuotas | 1ra. cuota | Pago a cuenta | Cuotas | 1ra. cuota | ||

| Refinanciación de Planes de Facilidades de Pago Vigentes | Micro y entidades civiles sin fines de lucro | 0% | 120 | mar-20 | 0% | 120 | abr-20 | 0% | 90 | may-20 |

| Pequeña y Mediana T1 | 1% | 120 | mar-20 | 1% | 120 | abr-20 | 3% | 90 | may-20 | |

| Mediana T2 | 2% | 120 | mar-20 | 2% | 120 | abr-20 | 5% | 90 | may-20 | |

e) En caso que el plan que se pretenda refinanciar contenga obligaciones que, de acuerdo con lo dispuesto por el Art. 33 de la presente, admita una cantidad de cuotas menor (ej. aportes de la seguridad social, retenciones y/o percepciones), la misma operará como límite respecto de la cantidad de cuotas del plan de refinanciación.

f) El pago a cuenta -de corresponder- y las cuotas se calcularán según las fórmulas que se consignan en el Anexo II de la presente. El monto mínimo del componente capital del pago a cuenta y de cada cuota será de $1.000.-, excepto en aquellos casos en que el total consolidado no supere este valor.

g) Las cuotas serán mensuales y consecutivas. Se aplicará un sistema de amortización en el cual la cuota será variable ya que si bien el componente de capital se mantendrá constante a lo largo de la duración del plan, el monto de los intereses se incrementará progresivamente.

h) Se mantendrá la fecha de consolidación del plan de facilidades de pago original.

i) La tasa de financiamiento se aplicará de acuerdo al siguiente esquema:

1. 3% mensual para las cuotas con vencimiento hasta el mes de enero de 2021, inclusive.

2. Para las cuotas con vencimiento en los meses de febrero de 2021 y siguientes, la tasa será variable y equivalente a la tasa BADLAR utilizable por los bancos privados vigente para el día 20 del mes inmediato anterior al inicio del semestre que se aplique y será la que se utilice para las cuotas cuyo vencimiento opere durante dicho semestre. A estos efectos, se considerarán los semestres febrero/julio y agosto/enero, siendo la primera actualización para la cuota que venza en el mes de febrero de 2021.

La tasa de financiamiento mensual aplicable se ajustará al límite que establece el Art. 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y se publicará en el sito “web” de AFIP.

j) Se deberá generar un Volante Electrónico de Pago (VEP) a través del sistema informático “MIS FACILIDADES” para efectuar el ingreso del importe del pago a cuenta -de corresponder-, que tendrá validez hasta la hora 24 del día de su generación.

k) La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan.

l) La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

m) Las causales de caducidad del plan refinanciado serán las indicadas en el Art. 40 de la presente resolución general.

n) Efectuada la refinanciación del plan, no se podrá retrotraer a la situación del plan original.

ñ) Las Micro, Pequeñas y Medianas Empresas deberán poseer el “Certificado MiPyME” vigente al momento de la solicitud de refinanciación, no siendo de aplicación el acogimiento de manera condicional.

Caducidad de los planes

Los planes de facilidades de pago caducarán de pleno derecho y sin necesidad de que medie intervención alguna por parte de AFIP, cuando se produzca alguno de los hechos que, para cada caso, se indican a continuación:

a) Planes de hasta 40 cuotas:

1. Falta de cancelación de dos (2) cuotas, consecutivas o alternadas, a los sesenta (60) días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los sesenta (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

b) Planes de 41 a 80 cuotas:

1. Falta de cancelación de cuatro (4) cuotas, consecutivas o alternadas, a los sesenta (60) días corridos posteriores a la fecha de vencimiento de la cuarta de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los sesenta (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

c) Planes de 81 a 120 cuotas:

1. Falta de cancelación de seis (6) cuotas, consecutivas o alternadas, a los sesenta (60) días corridos posteriores a la fecha de vencimiento de la sexta de ellas.

2. Falta de ingreso de la o las cuota/s no cancelada/s, a los sesenta (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

afip habilitó la moratoria 2020 moratoria 2020 moratoria pymes 2020 pymes certificado pyme

Pingback: Ampliar Moratoria Impositiva Deudas Vencidas Al 30 De Abril