A partir del día 12 de noviembre del corriente año, ARBA hizo efectiva la ley que exime de pagar el impuesto inmobiliario a hoteles, salones de fiestas, parques de diversiones, cines, discotecas, gimnasios, guarderías y jardines maternales.

Actividades alcanzadas en el beneficio

A través de la Ley 15307, en todo el territorio de la Provincia de Buenos Aires se dispone la extinción de las deudas, intereses y multas originadas por el Impuesto Inmobiliario que registren los sujetos que realicen las siguientes actividades:

- 551022 – Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que incluyen servicio de restaurante al público

- 551023 – Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que no incluyen servicio de restaurante al público

- 551090 – Servicios de hospedaje temporal n.c.p.

- 552000 – Servicios de alojamiento en campings

- 591300 – Exhibición de filmes y videocintas

- 681010 – Servicios de alquiler y explotación de inmuebles para fiestas, convenciones y otros eventos similares

- 851010 – Guarderías y jardines maternales

- 931050 – Servicios de acondicionamiento físico

- 939010 – Servicios de parques de diversiones y parques temáticos

- 939030 – Servicios de salones de baile, discotecas y similares

¿Qué parte de la deuda se extingue?

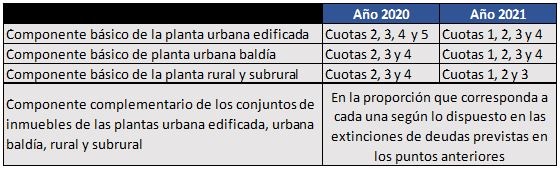

La normativa abarca la extinción de las deudas originadas por el Impuesto Inmobiliario entre marzo de 2020 y septiembre de 2021.

Requisitos para acceder al beneficio.

- Estar inscriptos en el Impuesto sobre los Ingresos Brutos, por alguna de las siguientes actividades:

- 551022 – Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que incluyen servicio de restaurante al público

- 551023 – Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que no incluyen servicio de restaurante al público

- 551090 – Servicios de hospedaje temporal n.c.p.

- 552000 – Servicios de alojamiento en campings

- 591300 – Exhibición de filmes y videocintas

- 681010 – Servicios de alquiler y explotación de inmuebles para fiestas, convenciones y otros eventos similares

- 851010 – Guarderías y jardines maternales

- 931050 – Servicios de acondicionamiento físico

- 939010 – Servicios de parques de diversiones y parques temáticos

- 939030 – Servicios de salones de baile, discotecas y similares

- Haber declarado, en al menos uno (1) de los anticipos del Impuesto sobre los Ingresos Brutos comprendidos entre los meses de Marzo de 2019 y Febrero de 2020 ingresos por el desarrollo de algunas de las actividades previstas.

¿Qué sucede si el contribuyente ya abono alguna de las cuotas incluidas en el beneficio?

Los pagos que el contribuyente hubiera realizado con relación a las deudas alcanzadas por la extinción de pleno derecho establecida en esta Ley, generarán un crédito a favor del beneficiario de la misma, el cual podrá ser compensado con otras obligaciones, imputado o repetido, de acuerdo a las regulaciones pertinentes del Código Fiscal -Ley Nº 10.397 (texto ordenado 2011) y modificatorias.

Otros beneficiarios

El beneficio de extinción de pleno derecho de las deudas por Impuesto Inmobiliario, sus intereses y multas, se aplicará también cuando se trate de inmuebles locados o cedidos para la explotación de las actividades previstas, siempre que se acredite debidamente que el pago del Impuesto Inmobiliario se encuentra a cargo del inquilino que es quien realiza la o las actividades previstas en la Ley. Quien, además deberá cumplir con los requisitos establecidos en el punto 3.

En este caso, los pagos que hubieran sido realizados con relación a las deudas alcanzadas por la extinción de pleno derecho establecida en esta Ley, generarán un crédito a favor del contribuyente beneficiario de la misma, el cual podrá ser utilizado exclusivamente para compensarlo a cuotas futuras del Impuesto Inmobiliario correspondientes al inmueble, de acuerdo a las regulaciones pertinentes del Código Fiscal -Ley Nº 10.397 (texto ordenado 2011) y modificatorias.