La AFIP comenzó a aprobar desde el día de ayer los beneficios del salario complementario y la postergación de las contribuciones al SIPA correspondiente al mes de julio.

Para poder consultar los montos a cargo del Estado, se deberá ingresar con CUIT y clave fiscal al servicio Programa ATP / Mis Solicitudes Presentadas.

Allí se va a mostrar el detalle de los períodos donde se solicitó el beneficio con el estado de cada uno de ellos (Aprobada o Rechazada) y en la pestaña Acciones se podrá:

- Ver el detalle de la solicitud

- Descargar comprobante

- Baja del ATP

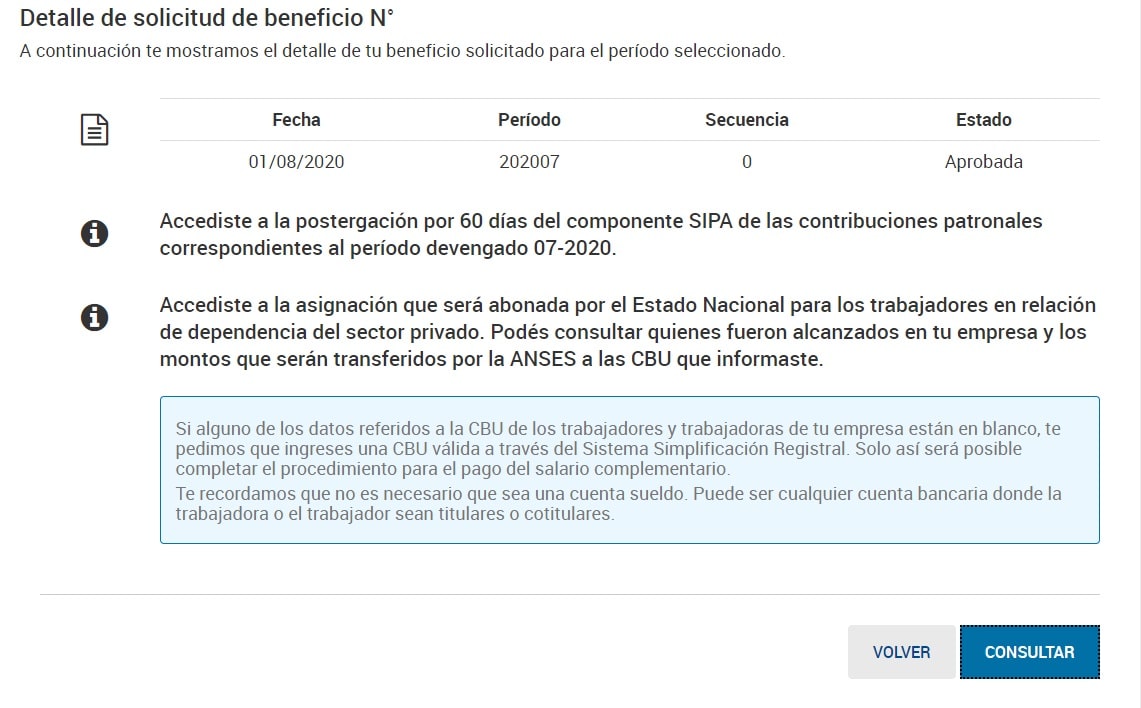

Ingresando a ver el detalle de la solicitud del período julio/2020, en caso de haber sido aprobado el beneficio, se informa:

«Accediste a la postergación por 60 días del componente SIPA de las contribuciones patronales correspondientes al período devengado 07-2020.

Accediste a la asignación que será abonada por el Estado Nacional para los trabajadores en relación de dependencia del sector privado. Podés consultar quienes fueron alcanzados en tu empresa y los montos que serán transferidos por la ANSES a las CBU que informaste.

Si alguno de los datos referidos a la CBU de los trabajadores y trabajadoras de tu empresa están en blanco, te pedimos que ingreses una CBU válida a través del Sistema Simplificación Registral. Solo así será posible completar el procedimiento para el pago del salario complementario.

Te recordamos que no es necesario que sea una cuenta sueldo. Puede ser cualquier cuenta bancaria donde la trabajadora o el trabajador sean titulares o cotitulares.»

Luego, desde el botón Consultar se podrá descargar un archivo excel donde figura el detalle de los trabajadores, el período, el monto del salario complementario a cargo del Estado y la CBU registrada por AFIP de cada uno de los empleados.

Recordamos que en caso de que sean aprobadas, la transferencia correrá por cuenta de ANSES.

IMPORTANTE: según los montos aprobados e informados por AFIP se está tomando en cuenta como meses anteriores el mínimo de un SMVM ($16.875.-) cuando la Dec. Adm. 1343/2020 no lo especifica para este período.

En cuanto a la postergación por 60 días de la contribución al SIPA, mediante la RG 4788, AFIP dispuso que los sujetos cuya actividad principal se encuentre incluida en el listado de actividades publicado en el sitio “web” institucional (http://www.afip.gob.ar), catalogadas como no críticas, que cumplan con los parámetros de facturación definidos en la Decisión Administrativa de la Jefatura de Gabinete de Ministros Nº 1.343 del 28 de julio de 2020, y siempre que hayan cumplido con las obligaciones previstas en el artículo 2° de la Resolución General N° 4.693, su modificatoria y sus complementarias, gozarán del beneficio de postergación del vencimiento para el pago de las contribuciones patronales al Sistema Integrado Previsional Argentino del período devengado julio de 2020, debiendo realizar el mismo hasta las fechas que, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente, se detallan a continuación:

| TERMINACIÓN CUIT | FECHA |

| 0, 1, 2 y 3 | 14/10/2020 |

| 4, 5 y 6 | 15/10/2020 |

| 7, 8 y 9 | 16/10/2020 |

El saldo de la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social que corresponda ingresar por el período devengado juliode 2020, deberá efectuarse mediante transferencia electrónica de fondos, a cuyo efecto se generará el correspondiente Volante Electrónico de Pago (VEP), con los siguientes códigos:

a) Contribuciones Patronales al SIPA Beneficio Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-368-019.

b) Restantes Contribuciones Patronales -no SIPA- Beneficio Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-369-019.

c) Contribuciones Patronales sujetos no alcanzados por beneficio de postergación Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-019-019.

Asimismo, por el momento no se encuentra discriminado el importe de las contribuciones con destino al SIPA de las restantes correspondientes al subsistema de la seguridad social con lo cual recomendamos esperar para la presentación del formulario 931.

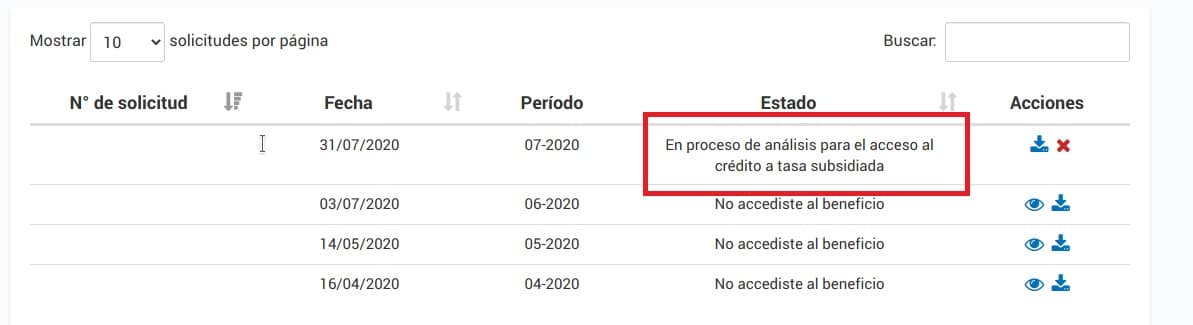

Créditos a tasa subsidiada

Finalmente, recordamos que este mes también tendrán un beneficio los empleadores que tuvieron una variación nominal de la facturación de hasta el 30% entre junio de 2019 y junio de 2020.

En estos casos así se informa en la consulta del ATP en AFIP (gracias @marianocopetti por la imagen):

En este caso el Estado otorgará un crédito a tasa subsidiada con tres meses de gracia y el cual podrá devolverse en hasta 12 cuotas.

El monto a otorgar será el equivalente al 120% de un SMVM por cada trabajador registrado en el mes de mayo de 2020 y aplicará a todos los trabajadores con una remuneración bruta menor a $140.000.- mensual y en el caso de empresas que cuenten con menos de 800 empleados.

Las tasa de interés dependerá de como fue la variación de la facturación anual:

Variación de 0% a 10%: 0% de interés

Variación de 10,01% a 20%: 7,5% de interés

Variación de 20,01% a 30%: 15% de interés

El monto otorgado será depositado directamente en la cuenta sueldo de los trabajadores, del mismo modo que el salario complementario, según la reciente reglamentación del BCRA.