AFIP Proyecta Otra Reforma del Monotributo.

La medida es parte de los lineamientos que tiene como objetivos para este año y el año próximo el organismo recaudador que desde Abril comanda Leandro Cuccioli.

La medida es parte de los lineamientos que tiene como objetivos para este año y el año próximo el organismo recaudador que desde Abril comanda Leandro Cuccioli.

La Inspección General de Justicia estableció que las sociedades podrán presentar sus estados contables individuales conforme la Resolución Técnica N° 26 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas -“Normas Internacionales de Información Financiera (NIIF)”-.

La Comisión Nacional de Valores introdujo una serie de modificaciones en su marco normativo tendientes al desarrollo del mercado de capitales.

Se modifica el Calendario de Vencimientos de los tributos provinciales aprobado por la Resolución General A.T.M. N° 95/17 para el Ejercicio Fiscal 2018, en lo referido al plazo para la presentación de la Declaración Jurada Anual año 2017 del Impuesto sobre los Ingresos Brutos, para contribuyentes comprendidos en el Régimen Local, estableciendo el día 31/07/2018 para el cumplimiento de tal obligación.

El Título II de la Ley 27.430 de reforma tributaria introdujo, dentro de las modificaciones en el impuesto al valor agregado, un nuevo concepto gravado: los servicios digitales prestados por un sujeto residente o domiciliado en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país.

Se establece que el procedimiento abreviado previsto en el artículo 1º de la Resolución 76/17 ANSES, será aplicable a los titulares de un beneficio previsional que cumplan con los requisitos indicados en los incisos a), b) y d) de dicho artículo. Se fija el 31 de agosto de 2018 como fecha de vencimiento de los plazos establecidos en el artículo 3° de la Resolución 224/17 ANSES.

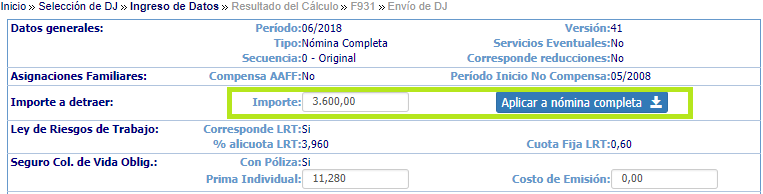

La Ley 27.430 de Reforma Tributaria dentro de sus varios cambios al espectro impositivo introdujo la figura del mínimo no imponible para el cálculo de las contribuciones patronales que deben abonar los empleadores a sus trabajadores registrados. Hace unos días publicamos un artículo donde explicamos paso a paso como aplicar la detracción para el mes de junio,

En el marco de la vigencia de la Ley 10.557 de Reforma Tributaria, la provincia ha dispuesto un régimen Especial de Regularización de deudas para todos los contribuyentes del sector comercial (mayorista y minorista),con el objeto de facilitar una ventana de oportunidad única de baja en la presión tributaria, a través del acceso a las menores alícuotas previstas en la ley 10.557 (3,5% para los micro y pequeños contribuyentes de hasta 75 Millones de facturación anual, y 4% para los Medianos contribuyentes de hasta 900 millones de facturación anual).

De acuerdo a lo establecido en la Resolución N° 3/17 del Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil, desde el próximo 1° de Julio se incrementan para todos los trabajadores comprendidos en el Régimen de Contrato de Trabajo aprobado por la Ley N° 20.744 (t.o. 1976) y sus modificatorias, de la Administración Pública Nacional y de todas las entidades y organismos del Estado Nacional que actúe como empleador, el Salario Mínimo Vital y Móvil.

Se establece una modificación normativa, tendiente a ampliar los canales de distribución y colocación de las cuotapartes de Fondos Comunes de Inversión Abiertos dispuesta en el Capítulo II del Título V de las NORMAS (N.T. 2013 y mod.), con el objeto de fomentar el desarrollo de los Fondos Comunes de Inversión (FCI).

Se introduce al texto de las NORMAS (N.T. 2013 y mod.) un régimen diferenciado de oferta pública aplicable a la emisión de Obligaciones Negociables que tengan como destino el financiamiento de proyectos, con requisitos específicos de información vinculados a las características de la emisión, que contará con los beneficios que surgen de la Ley de Obligaciones Negociables N° 23.576 y modificatorias.

Se incorpora un proceso simplificado para la emisión de obligaciones negociables y acciones por parte de Emisores Frecuentes (EF).

Se establece que a los fines de promover la homogeneidad de la documentación contable y financiera de las sociedades, resulta oportuno incorporar a las normas de la INSPECCIÓN GENERAL DE JUSTICIA, las Resoluciones Técnicas N° 26 de la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) -“Normas Internacionales de Información Financiera (NIIF)”-, y sus modificatorias.

La Ley 27.430 de Reforma Tributaria dentro de sus varios cambios al espectro impositivo introdujo la figura del mínimo no imponible para el cálculo de las contribuciones patronales que deben abonar los empleadores a sus trabajadores registrados.

La AFIP publicó en su sitio web un nuevo release del aplicativo Sistema de Control de Retenciones (SICORE).