La aparición del aplicativo Bienes Personales Web trajo una no grata sorpresa con un tema que fue motivo de amplio debate hace un tiempo: la multiplicación por 4 de la valuación fiscal de los inmuebles radicados en CABA.

En efecto, recordamos que a través del Dictamen (DI ALIR) 1/2022, la AFIP concluye que correspondería revocar el criterio que surge del Dictamen N° 1/2018 (DI ALIR), en el entendimiento de que la base imponible, a la que alude el tercer párrafo del inciso a) del artículo 22 de la Ley N° 23.966 y sus modificaciones, está representada por la “magnitud” sobre la que se aplica la alícuota del Impuesto Inmobiliario, la cual, en el caso de los inmuebles situados en la CABA, está constituida por el producto de la Valuación Fiscal Homogénea (VFH) y la Unidad de Sustentabilidad Contributiva (USC) – en línea y de manera uniforme con los tratamientos legislativos adoptados en otras jurisdicciones provinciales-.

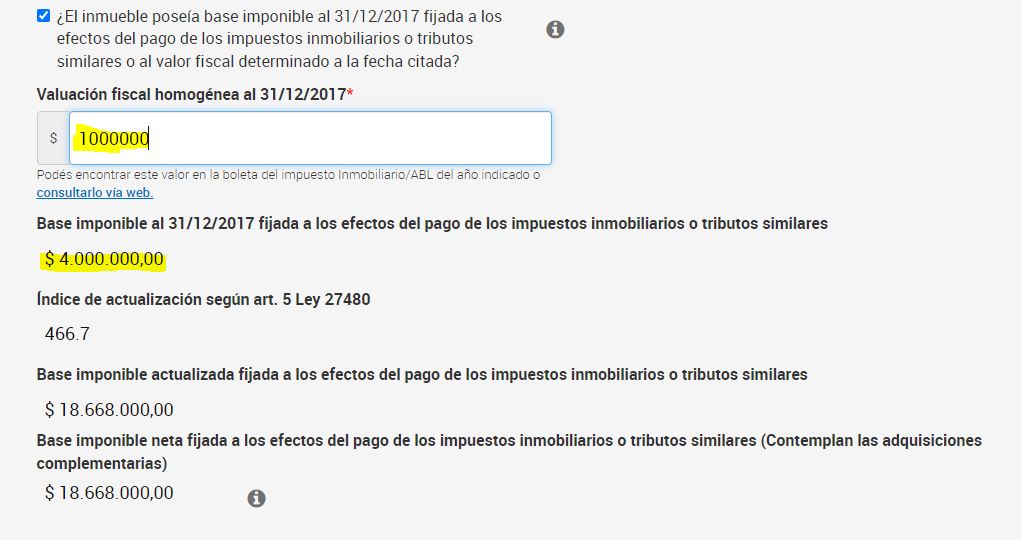

Esa Unidad de Sustentabilidad Contributiva (USC) hoy en día tiene un valor de 4, por ello es que se utiliza este coeficiente para multiplicar la base imponible de los inmuebles.

Ahora bien, lo que hace AFIP mediante el aplicativo Bienes Personales Web es incumplir su propia normativa.

En efecto, la Disposición Nº 446/2009 del Organismo define a los dictámenes como «Opinión técnica y/o jurídica de carácter no vinculante, dictado por los funcionarios con competencia para emitirlo según las normas legales vigentes o las misiones o funciones encomendadas por las normas correspondientes a la estructura orgánico-funcional.»

La misma normativa clasifica a dichos actos como de tipo Internos y No Resolutivos, entendiéndose como tales a aquellos que no generan derechos y/u obligaciones. Aunque pueden resultar orientativos, no son de cumplimiento obligatorio.

Por el contrario, aquellos actos de carácter resolutivo, generan derechos y/u obligaciones para los sujetos a quienes están dirigidos. Son de cumplimiento obligatorio, sin perjuicio de los recursos legales que pudieren corresponder, tal es el caso de las resoluciones generales.

A continuación, un cuadro resumen con la clasificación dada por la misma disposición:

| Tipo de Acto | General | Particular | |

|---|---|---|---|

| Externos | Resolutivos | Resolución General | Resolución (incluye las de juez administrativo y las respuestas a Consultas Vinculantes). |

| No Resolutivos | Circular | Nota Externa | |

| Internos | Resolutivos | Disposición / Instrucción General | Disposición |

| No Resolutivos | Comunicado | Dictamen / Nota | |

No obstante estas definiciones, el aplicativo «Bienes Personales Web» obliga a multiplicar por 4 la VF de los inmuebles radicados en CABA en base al Dictamen (DI ALIR) 1/2022.

Por ello nos preguntamos y le preguntamos a AFIP: ¿Porqué el contribuyente está obligado a declarar ese monto si los Dictámenes (según su propia normativa) no son de cumplimiento obligatorio?

Una vez más estamos en presencia de una legislación vía aplicativo que no se condice con lo que dice la ley y sus reglamentaciones, algo que lamentablemente la AFIP ya nos tiene acostumbrados.

AFIP debería corregir el aplicativo en el entendimiento que cada contribuyente aplique el criterio que considere corresponde (aún cuando no coincida con la apreciación del fisco). En ese caso, el organismo tiene facultades para fiscalizar y en todo caso será finalmente la justicia quien determine quien tiene la razón.

Pingback: AFIP "aclaró" Porqué Obliga A Declarar Por 4 Las Valuaciones De Los Inmuebles En CABA | Por Blog Del Contador