Por el CPN Diego Andrés Colazo

Se conoció días atrás la recaudación tributaria provincial correspondiente al mes de diciembre de 2020 y a través de un proceso de consolidación, la recaudación anual del mismo ejercicio fiscal.

El escenario sigue siendo el mismo que el observado en los últimos años y muy negativo.

Por un lado se acumulan treinta (30) meses ya donde la recaudación tributaria provincial yace por debajo de la inflación nacional, en un ciclo nefasto que arrancó en julio de 2018 y que se mantuvo hasta el mes de diciembre pasado, aunque la tendencia indique que esa brecha es cada vez menor.

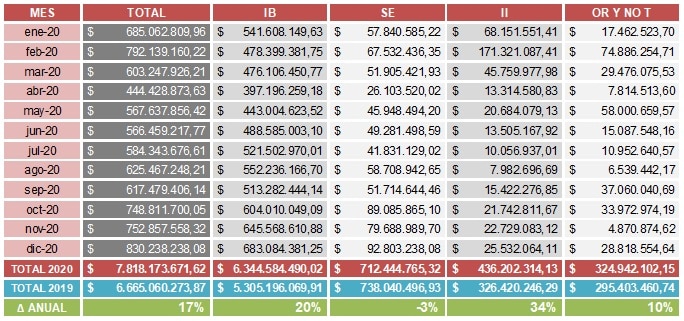

En el cuadro siguiente exponemos los datos observados:

Por otro lado, el crecimiento interanual de la recaudación tributaria provincial apenas llegó al 17 % respecto de la del 2019.

Ingresos Brutos, principal tributo provincial que representa el 81% de la recaudación, creció apenas un 20%, muy por debajo de la inflación. La caída de la actividad económica producto de las medidas de Aislamiento y Distanciamiento Social Preventivo y Obligatorio dispuestas por el Gobierno con motivo de la pandemia Covid-19 fue la variable más relevante. Sin embargo, hay que considerar que el mínimo de impuesto se incrementó un 96% en el 2020 respecto del año anterior y las cuotas del Monotributo Unificado que reúne la mayor cantidad de contribuyentes activos de la provincia incrementaron sus montos en un 35% durante el 2020 respecto de las del 2019.

El impuesto de sellos (que representa el 9% de la recaudación) tuvo una caída del 3% interanual. En su análisis, seguramente juegan variables como inflación, caída de nivel de actividad económica y de circulación de bienes, restricciones en la prestación de servicios administrativos y judiciales, normas específicas en materia de alquileres, entre otras, también afectaron la recaudación del impuesto. Todo ello aun cuando se incrementaron significativamente los mínimos e importes fijos para el ejercicio 2020 en porcentajes mayores al 30%.

El impuesto inmobiliario (que representa el 6% de los ingreso provinciales) tuvo el mayor crecimiento, en el orden del 34%, porcentaje similar al incremento previsto para el impuesto durante el 2020, por lo que el dato permite inferir similar cobrabilidad del impuesto respecto de años anteriores. Para decirlo en términos más espartanos, el dato implicaría que pagan este impuesto siempre los mismos contribuyentes.

Los recursos no tributarios se incrementaron en un 10% aunque sus causas son variadas y poco relevantes. Estos recursos representan el 4% de los ingresos de propia jurisdicción.

Otra cuestión que debe tenerse en cuenta es que la administración tributaria local estuvo atrapada desde el 2016 en un loop interminable de regímenes especiales de regularización de deudas tributarias con descuentos de intereses y condonación de multas.

En los últimos sesenta (60) meses, Jujuy tuvo moratorias en treinta y nueve (39) meses o sea, casi dos tercios del lapso.

Esta práctica, más propia de un fisco municipal, es tremendamente nociva para los contribuyentes cumplidores regulares que se sienten estafados por el gobierno y tienden a adoptar conductas asociadas con el incumplimiento. Lo aconsejable desde la ortodoxia doctrinaria en la materia siempre son moratorias muy breves que permitan a través de un efecto de shock, recuperar un stock de deuda muy significativo en el más corto plazo posible para que luego repercuta positivamente en el erario con un flujo de recaudación mayor. Los datos, sus proyecciones y la revisión de las medidas tributarias tomadas en los últimos años no son alentadores, por lo que se impone una necesidad de cambios de gestión de política fiscal y de administración tributaria al máximo nivel, si se pretende dar un volantazo en una conducción errática, negligente, no idónea y alejada totalmente de la realidad de la calle y la actividad económica