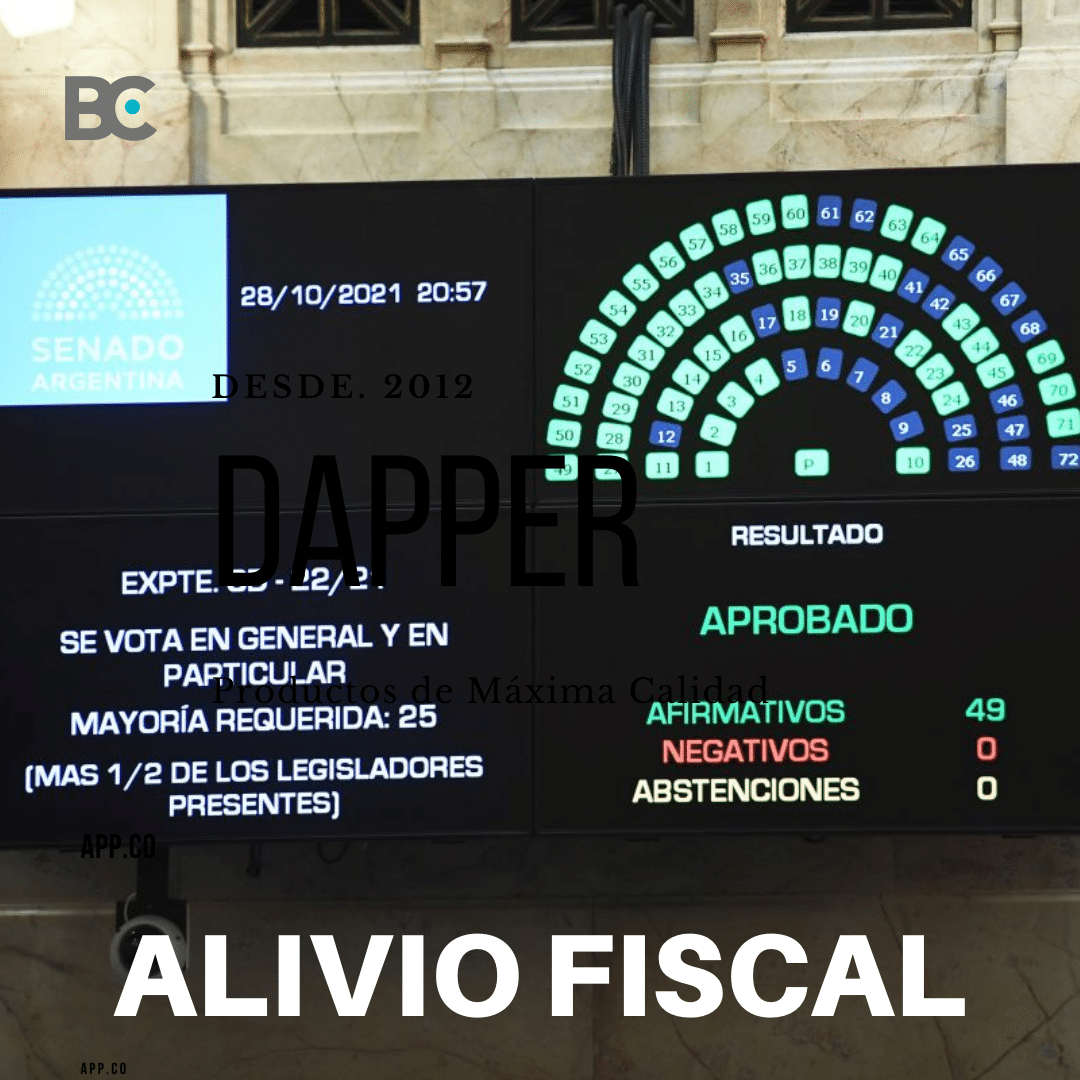

Con 49 votos afirmativos, por una unanimidad, quedó sancionada la ley sobre alivio fiscal para fortalecer la salida económica y social a la pandemia generada por el Covid-19.

El Senado aprobó y convirtió en ley por unanimidad, el alivio fiscal para entidades sin fines de lucro con el objetivo de favorecer a la mayor cantidad de los contribuyentes más afectados con el menor costo fiscal posible, principalmente clubes de barrio, bibliotecas, cuarteles de bomberos, ONGs y sociedades de fomento.

En un tratamiento exprés y sin haber pasado por las comisiones, con 49 votos afirmativos y con el aval de la oposición que colaboró con el quórum, quedó sancionada la ley sobre alivio fiscal para fortalecer la salida económica y social a la pandemia generada por el Covid-19, señala el sitio parlamentario.com.

A su turno, el jefe del bloque oficialista, José Mayans, ponderó lo hecho por la Cámara de Diputados para consensuar la iniciativa aprobada contrarreloj, y luego destacó el valor de esa iniciativa para sectores muy castigados por la pandemia. En tono acuerdista, el formoseño confesó: “Yo si fuese el que tuviera que tomar una decisión, diría: ‘a partir de acá, porque tenemos una buena recaudación, se está recuperando, pondría ‘de acá para atrás, querido no debés más nada’. Haría eso, porque hay gente que no puede volver a pagar”.

En el debate, el senador mendocino Julio Cobos (Juntos por el Cambio) sostuvo que desde ese espacio opositor están “de acuerdo con este proyecto de alivio fiscal. Estamos dispuesto a acompañar porque venimos de una pandemia en la que no pudimos compatibilizar la salud, la educación y la economía y por eso tenemos que recomponer con todo lo que se padeció”.

El miembro informante, el senador riojano Ricardo Guerra (Frente de Todos) explicó que con esta iniciativa “un conjunto de pequeños contribuyentes y entidades sin fines de lucro podrán afrontar la próxima etapa de recuperación económica”.

En Diputados, con 198 votos a favor, se había aprobado también por unanimidad el proyecto de ley.

El texto completo de la Ley sobre alivio fiscal

Las claves de la nueva Ley sobre alivio fiscal

Condonación de deudas para entidades sin fines de lucro y MiPymes y contribuyentes con deudas inferiores a cien mil pesos ($ 100.000)

Según el texto «se condonan las deudas tributarias, aduaneras y de la seguridad social, líquidas y exigibles vencidas hasta el 31 de agosto de 2021 correspondientes a:

a) Las entidades comprendidas en el artículo 26, inciso e), de la ley 20.628 de impuesto a las ganancias, texto ordenado en 2019 y sus modificatorias; las cooperativas de trabajo y escolares, incluyendo las cooperativas inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social; las entidades que conforman el Sistema Nacional de Bomberos Voluntarios (SNBV) previsto por la ley 25.054; las bibliotecas populares; los clubes de barrio y las entidades civiles de asistencia social, caridad, beneficencia, literarias y artística; en los términos que establezca la reglamentación;

b) Micro y pequeñas empresas y personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes, incluidos monotributistas y con efecto exclusivo para las y los contribuyentes cuyas deudas tributarias, aduaneras y de la seguridad social, liquidas y exigibles, al 31 de agosto de 2021 sean inferiores a pesos cien mil ($ 100.000), consideradas en su totalidad, en los términos que determine la reglamentación.

La condonación alcanza al capital adeudado, intereses resarcitorios y/o punitorios y/ multas y demás sanciones y no comprende los siguientes conceptos:

a) Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales;

b) Las cuotas destinadas a las aseguradoras de riesgos del trabajo (ART);

c) Las retenciones y percepciones practicadas y no ingresadas.

Ampliación de la moratoria

Se amplía la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras aprobada por la ley 27.541, de solidaridad social y reactivación productiva en el marco de la emergencia pública, y modificada por la ley 27.562, prorrogándose la vigencia de las mismas, para que las y los contribuyentes y responsables puedan acogerse, por las obligaciones vencidas al 31 de agosto de 2021 inclusive o infracciones relacionadas con dichas obligaciones, a dicho régimen de regularización de deudas tributarias y de los recursos de la seguridad social y de condonación de intereses, multas y demás sanciones.

Se podrán regularizar las obligaciones tributarias, de la seguridad social y aduanera vencidas al 31 de agosto de 2021, inclusive, o infracciones relacionadas con dichas obligaciones, no pudiendo reformularse planes de pago vigentes de las leyes indicadas, excepto los condicionales mencionados en el inciso c) del artículo 13 de la ley 27.541 y sus modificaciones.

Se establece la condonación total de los intereses resarcitorios y/o punitorios previstos en los artículos 37, 52 y 168 de la ley 11.683 (t. o. 1998) y sus modificatorias, los intereses resarcitorios y/o punitorios sobre multas y tributos aduaneros (incluidos los importes que en concepto de estímulos a la exportación debieran restituirse al fisco nacional) previstos en los artículos 794, 797, 845 y 924 de la ley 22.415 (Código Aduanero) en el importe que por el total de intereses supere el porcentaje que se indica a continuación:

1. i) Micro y pequeñas empresas; ii) Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa; y iii) Personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que determine la Administración Federal de Ingresos Públicos: diez por ciento (10 %) del capital adeudado.

2. Medianas empresas, tramos 1 y 2: treinta y cinco (35 %) del capital adeudado.

3. Para las y los demás contribuyentes: setenta y cinco por ciento (75 %) del capital adeudado.

Los planes de facilidades de pago que disponga la Administración Federal de Ingresos Públicos para la regularización de las obligaciones tributarias, de la seguridad social y aduanera contempladas en el presente título de esta ley ampliatoria y/o modificatoria se ajustarán a las siguientes condiciones:

1. Tendrán un plazo máximo de:

1.1. i) Micro y pequeñas empresas; ii) Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa; y iii) Personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que determine la Administración Federal de Ingresos Públicos: hasta ciento veinte (120) cuotas.

1.2. Medianas empresas, tramos 1 y 2: hasta sesenta (60) cuotas.

1.3. Para las y los demás contribuyentes: hasta treinta y seis (36) cuotas.

La primera cuota vencerá no antes del 16 de diciembre de 2021, según el tipo de contribuyente, deuda y plan de pago adherido.

La tasa de interés será:

1. i) Micro y Pequeñas empresas; ii) Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa; y iii) Personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que determine la Administración Federal de Ingresos Públicos: fija, del hasta uno y medio por ciento (1,5 %) mensual, durante las doce (12) primeras cuotas resultando luego de aplicación la tasa BADLAR en moneda nacional de bancos privados.

2. Medianas empresas, tramos 1 y 2: fija, del hasta el dos por ciento (2 %) mensual, durante las seis (6) primeras cuotas resultando luego de aplicación la tasa BADLAR en moneda nacional de bancos privados.

3. Para los demás y las demás contribuyentes: fija, del hasta tres por ciento (3 %) mensual, durante las seis (6) primeras cuotas resultando luego de

aplicación la tasa BADLAR en moneda nacional de bancos privados.

El contribuyente o la contribuyente podrá optar por cancelar anticipadamente el plan de pagos en la forma y bajo las condiciones que al efecto disponga la Administración Federal de Ingresos Públicos.

Rehabilitación de moratorias caducas

Para el caso de las deudas emergentes de planes caducos formulados en el marco de la moratoria aprobada por la ley 27.541, y cuando la caducidad haya acaecido hasta el 31 de agosto de 2021.

Promoción del cumplimiento de obligaciones resultantes del proceso de fiscalización

Se dispone una ampliación de la moratoria con efecto exclusivo para las y los contribuyentes que pretendan regularizar sumas adeudadas resultantes de la actividad fiscalizadora de la Administración Federal de Ingresos Públicos.

Causales de Caducidad

Se establece la inexigibilidad de la causal de caducidad prevista en el punto 6.6.1. del inciso c) del artículo 13 de la ley 27.541, (distribución de dividendos o utilidades) tanto para la presente ley como para dichas normas.

Beneficios para contribuyentes cumplidores

Se entenderá que un contribuyente reviste la condición de cumplidor cuando al momento de entrada en vigencia de la presente norma no registre incumplimientos en la presentación de declaraciones juradas, como tampoco, en el caso de corresponder, en el pago de las obligaciones tributarias desde los períodos fiscales iniciados a partir del 1° de enero del año 2018.

* Para sujetos adheridos al Régimen Simplificado de Pequeños Contribuyentes el beneficio consistirá en la exención del componente impositivo conforme la cantidad de cuotas que se detallan para cada categoría:

a) Categorías A y B: seis (6) cuotas mensuales y consecutivas;

b) Categorías C y D: cinco (5) cuotas mensuales y consecutivas;

c) Categorías E y F: cuatro (4) cuotas mensuales y consecutivas;

d) Categorías G y H: tres (3) cuotas mensuales y consecutivas;

e) Categorías I, J y K: dos (2) cuotas mensuales y consecutivas;

En ningún caso el límite del beneficio podrá superar un importe total equivalente a pesos veinticinco mil ($ 25.000).

* Para los Sujetos inscritos en el impuesto a las ganancias el beneficio consistirá en:

– Para personas humanas y sucesiones indivisas (excepto cuarta categoría): tendrán derecho a deducir, por un período fiscal, de sus ganancias netas un importe adicional equivalente al cincuenta por ciento (50 %) del previsto en el artículo 30, inciso a) de la Ley de Impuesto a las Ganancias.

– Para los sujetos a que se refiere el artículo 53 que revistan la condición de micro y pequeñas empresas. Podrán optar por practicar las respectivas amortizaciones a partir del período fiscal de habilitación del bien, de acuerdo con las normas generales de la Ley de Impuesto a las Ganancias, o conforme al régimen que se establece a continuación:

i) Para inversiones realizadas en bienes muebles amortizables adquiridos, elaborados o fabricados: como mínimo en dos (2) cuotas anuales, iguales y consecutivas.

ii) Para inversiones realizadas en bienes muebles amortizables importados: como mínimo en tres (3) cuotas anuales, iguales y consecutivas.

iii) Para inversiones en obras de infraestructura: como mínimo en la cantidad de cuotas anuales, iguales y consecutivas que surjan de considerar su vida útil reducida al cincuenta por ciento (50 %) de la estimada.

Ambos beneficios se aplicarán en las declaraciones juradas correspondientes a los ejercicios finalizados con posterioridad al 30 de diciembre de 2021.

Pingback: Moratoria 2021: AFIP Habilitó La Adhesión A Los Planes De Facilidades De Pago