En los últimos días, contribuyentes —principalmente profesionales que exportaron servicios— están recibiendo notificaciones de la Agencia de Recaudación y Control Aduanero (ARCA) vinculadas a presuntas deudas de Derechos de Exportación de Servicios.

Si bien este tributo fue derogado para prestaciones de servicios realizadas a partir del 1° de enero de 2022, estuvo vigente entre el 1° de enero de 2019 y el 31 de diciembre de 2021, alcanzando a personas humanas, jurídicas y otros entes que prestaran servicios a beneficiarios del exterior.

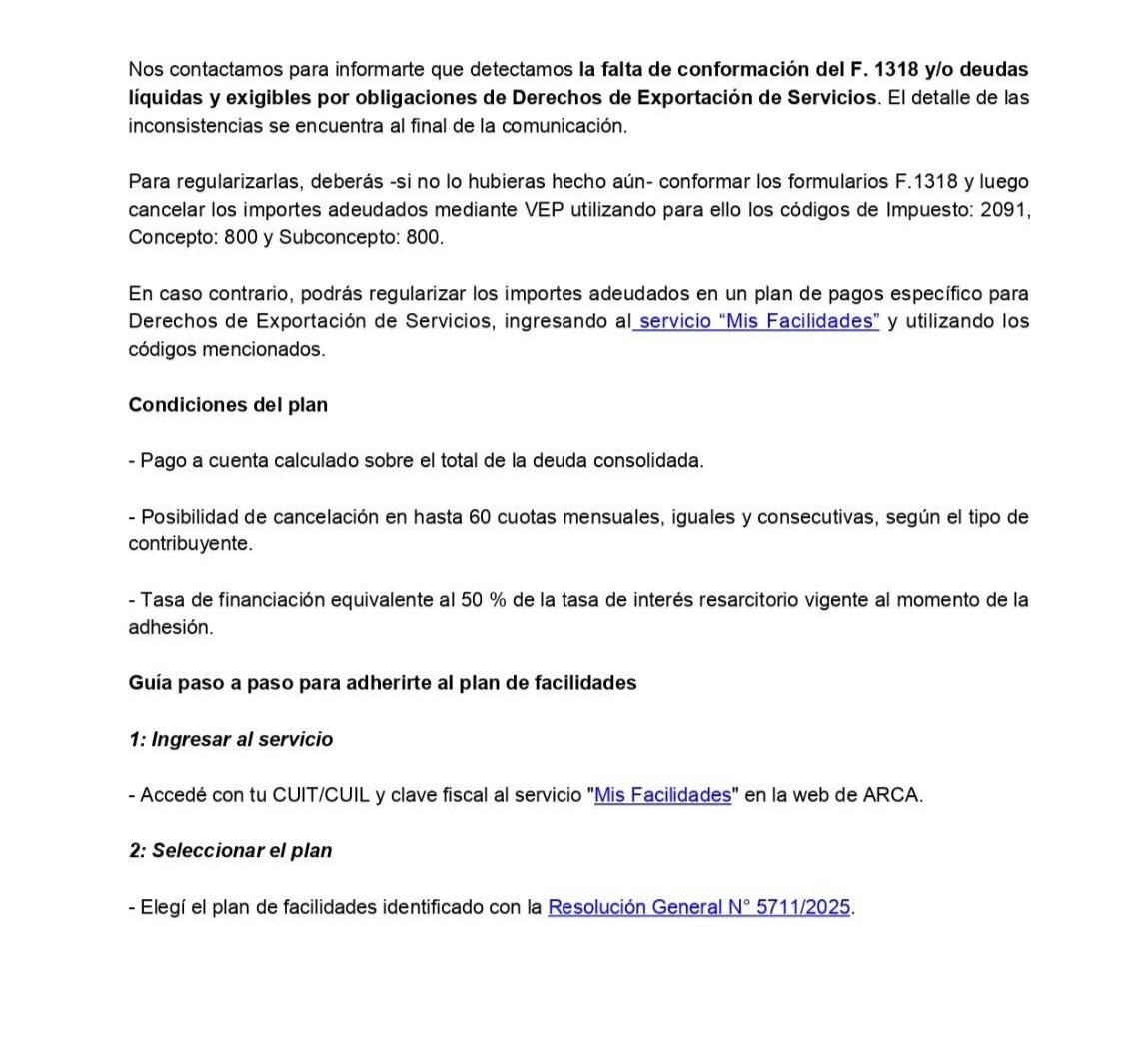

El texto del aviso informa que el organismo detectó la falta de conformación del F.1318 y/o deudas líquidas y exigibles por este tributo. La comunicación especifica que, para regularizar, el contribuyente debe:

En caso de no cancelar al contado, ARCA ofrece un plan de facilidades específico para estos derechos, al que se accede por el servicio “Mis Facilidades”, con las siguientes condiciones:

La Resolución General (AFIP) 4666/2020 dispone que el derecho se determina siempre en dólares, aun si la factura tipo “E” fue emitida en pesos. El cálculo se hace así:

Cuando la factura fue emitida en los años 2019–2021 pero el pago del derecho se pretende realizar ahora, el importe en pesos queda impactado por la variación del tipo de cambio acumulada en todo ese período, lo que genera diferencias muy significativas frente a lo que se hubiera estimado en su momento.

En muchos casos, los contribuyentes nunca vieron reflejada la deuda como exigible en su cuenta corriente tributaria, por lo que el aviso llega como una sorpresa. Según los casos relevados, ARCA está realizando comunicaciones de inducción y no intimaciones formales, aunque el texto pueda generar confusión.

Respecto a la exigibilidad del ingreso del tributo, cabe recordar que el derecho de exportación sobre prestaciones de servicios alcanzaba —según el artículo 1° de la Resolución General (AFIP) 4400/2019 y la normativa complementaria— a todos los sujetos definidos en el apartado 2, inciso c) del artículo 91 del Código Aduanero, es decir, a quienes realicen exportaciones de servicios comprendidas en el artículo 3° del Decreto 1201/2018, incluyendo personas humanas, jurídicas y cualquier otro ente que preste servicios a beneficiarios del exterior.

En el caso de las Micro y Pequeñas Empresas inscriptas en el Registro MiPyME solo deben conformar la declaración jurada y pagar el derecho de exportación de servicios cuando, en el año calendario, el total facturado supere USD 600.000 (excluyendo operaciones con el Área Aduanera Especial y Zonas Francas).

Para el cálculo de ese monto anual se consideran todas las facturas clase “E” emitidas en el año, sin importar si en algún mes no se contaba con la condición de MiPyME.

Por ende, si el total anual supera USD 600.000: se paga el derecho (alícuota vigente) sobre el excedente. Si el total anual es igual o menor a USD 600.000: no se paga el derecho.

Para acceder a este beneficio, la empresa debía estar inscripta en el Registro de Empresas MiPyMEs.

Si se recibe esta comunicación por parte del fisco, nuestra recomendación es la siguiente (siempre por supuesto contando con el asesoramiento de un contador público matriculado):