La entrada en vigencia de la Ley 27.802 de Modernización Laboral obliga a revisar de manera integral los procesos de liquidación de sueldos, incorporando cambios que impactan tanto en la operatoria diaria como en la configuración de los sistemas de nómina.

Uno de los ejes centrales es la eliminación del pago en efectivo y cheque. A partir de la modificación del artículo 124 de la LCT, las remuneraciones solo pueden abonarse mediante acreditación en cuenta sueldo bancaria o en institución de ahorro oficial, sin costo ni límites de extracción para el trabajador. Quedan excluidas expresamente las billeteras virtuales y fintechs, lo que obliga a empleadores a garantizar la bancarización total de la nómina.

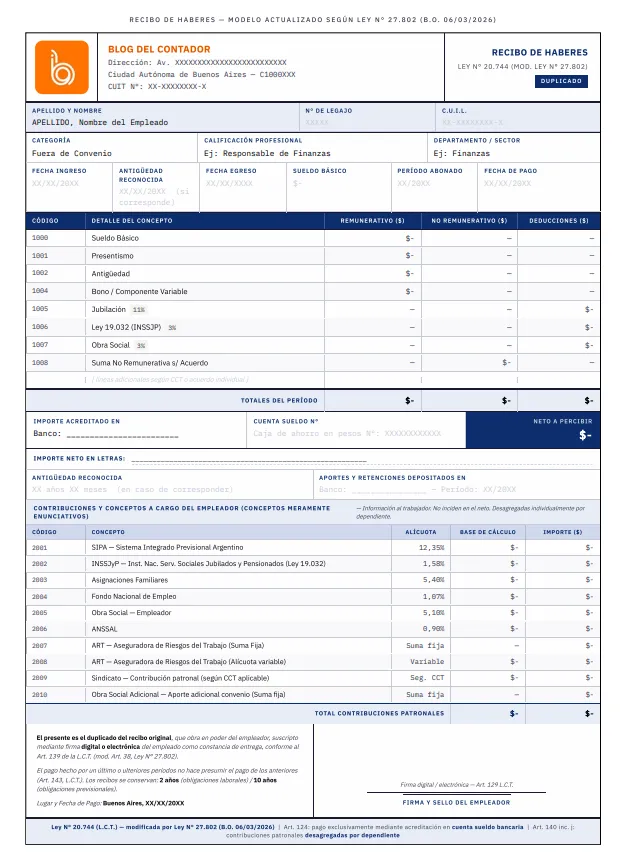

En paralelo, se incorporan nuevos requisitos formales en el recibo de haberes. El artículo 140 exige consignar la antigüedad reconocida, además de la fecha de ingreso, cuando ambas difieran. Este dato cobra especial relevancia en casos de reingreso del trabajador, ya que la reforma del artículo 18 establece que la antigüedad previa solo se computa si el intervalo entre desvinculación y reingreso es menor a dos años.

Otro cambio operativo significativo es la obligación de detallar las contribuciones patronales por trabajador. El recibo deberá discriminar conceptos como SIPA (12,35%), INSSJyP (1,58%), Asignaciones Familiares (5,40%), Fondo Nacional de Empleo (1,07%), Obra Social (5,10%), ANSSAL (0,90%) y ART, entre otros. Esta exigencia implica que los sistemas de liquidación deberán generar la información de forma individualizada, dejando de lado esquemas agregados por nómina.

A continuación un modelo de como podría quedar el nuevo recibo de sueldo a partir de las modificaciones introducidas por la nueva reforma laboral:

En materia de descuentos, la reforma introduce dos modificaciones relevantes. Por un lado, el artículo 132 incorpora expresamente a la Ciudad Autónoma de Buenos Aires como sujeto habilitado para determinados depósitos y permite descontar cuotas de préstamos otorgados por entidades bancarias. Por otro, el artículo 133 fija un tope del 2% para retenciones sindicales, estableciendo un límite específico dentro del universo de descuentos permitidos.

Respecto de la documentación laboral, el artículo 139 valida el uso de recibos digitales, siempre que cuenten con firma digital o electrónica del trabajador. La diferencia entre ambas no es menor: mientras la firma digital posee presunción legal de autoría, la firma electrónica requiere prueba por parte del empleador en caso de conflicto.

Asimismo, la norma fija plazos concretos de conservación documental. Los recibos deberán mantenerse durante 2 años para obligaciones laborales y 10 años para obligaciones previsionales, reconociendo además la plena validez de los archivos digitalizados.

En cuanto a la estructura del salario, se introducen cambios de fondo. El artículo 104 establece que las propinas no constituyen remuneración, incluso si son habituales. A su vez, el artículo 105 habilita el pago en moneda extranjera y elimina el salario en especie, consolidando el principio de pago íntegramente en dinero.

Por su parte, el artículo 103 bis amplía el alcance de los beneficios sociales no remunerativos, incorporando prestaciones como servicios de alimentación externos, planes médicos y programas de capacitación, sin generar aportes ni contribuciones.

Finalmente, el nuevo artículo 104 bis crea la categoría de componentes retributivos dinámicos adicionales, estableciendo que estos conceptos —aunque sean habituales— no generan derecho adquirido por el paso del tiempo, permitiendo su modificación o eliminación sin que ello implique necesariamente una alteración ilegítima de las condiciones laborales.

En este contexto, si bien varios aspectos requieren reglamentación, la implementación de los cambios estructurales ya resulta ineludible. La adecuación de sistemas de liquidación, políticas de pago y estructuras remunerativas será clave para evitar contingencias en un escenario de alta transformación normativa del régimen laboral argentino.