La recategorización cuatrimestral para las personas adheridas al régimen simplificado para pequeños contribuyentes es de carácter obligatorio y se deberá cumplir cuando se modifiquen los parámetros de su categoría declarada a una fecha determinada.

1- Vencimiento y períodos a tener en cuenta: el plazo para recategorizar es desde el 1 hasta el 20 de los meses de enero, mayo y septiembre de cada año y se deberá tener en cuenta el año calendario completo contado desde el último día del cuatrimestre que corresponde a la recategorización hacia atrás.

2- Sujetos obligados: todos los monotributistas que a la fecha de recategorización hayan modificado uno o varios de los parámetros haciendo que cambie la categoría declarada hasta ese momento.

3- Sujetos no obligados: los que de acuerdo a los parámetros declarados deban permanecer en la misma categoría y aquellos que hayan iniciado actividades dentro del cuatrimestre calendario al que corresponde la recategorización.

4- Parámetros a tener en cuenta: se deberán tener en cuenta los ingresos brutos, los alquileres devengados y la energía eléctrica consumida durante los últimos doce meses a la fecha de la recategorización juntamente con la superficie afectada al último día del cuatrimestre al que corresponde la recategorización.

5- Procedimiento: mediante la web de AFIP con clave fiscal ingresando a la opción Monotributo / Recategorización e indicando los parámetros que correspondan al período en cuestión.

6- Vigencia de la nueva categoría: desde el mes inmediato siguiente al que se efectúa la recategorización los contribuyentes deberán abonar la mensualidad por la nueva categoría de acuerdo a lo declarado y hasta el período en que vuelva a modificarse su situación.

7- Cálculo en caso de año incompleto: en el caso de contribuyentes que a la fecha de recategorización no cuenten con un año de antigüedad en el régimen, para el cómputo de los ingresos brutos anuales deberán anualizarlos tomando los correspondientes al período desde el inicio de actividad hasta el mes de recategorización, dividirlo por esa cantidad de meses y multiplicar ese resultado por doce.

8- Causal de exclusión: si del cálculo de los parámetros analizados surge que el contribuyente supera los topes del régimen simplificado, deberá darse de alta en el régimen general a la fecha en que superó dicho tope.

9- Sanciones por falta de recategorización: serán sancionados con una multa del 50% del impuesto integrado que les hubiera correspondido abonar, los Monotributistas que, como consecuencia de la falta de presentación de la declaración jurada de recategorización, omitieren el pago del tributo que les hubiere correspondido.

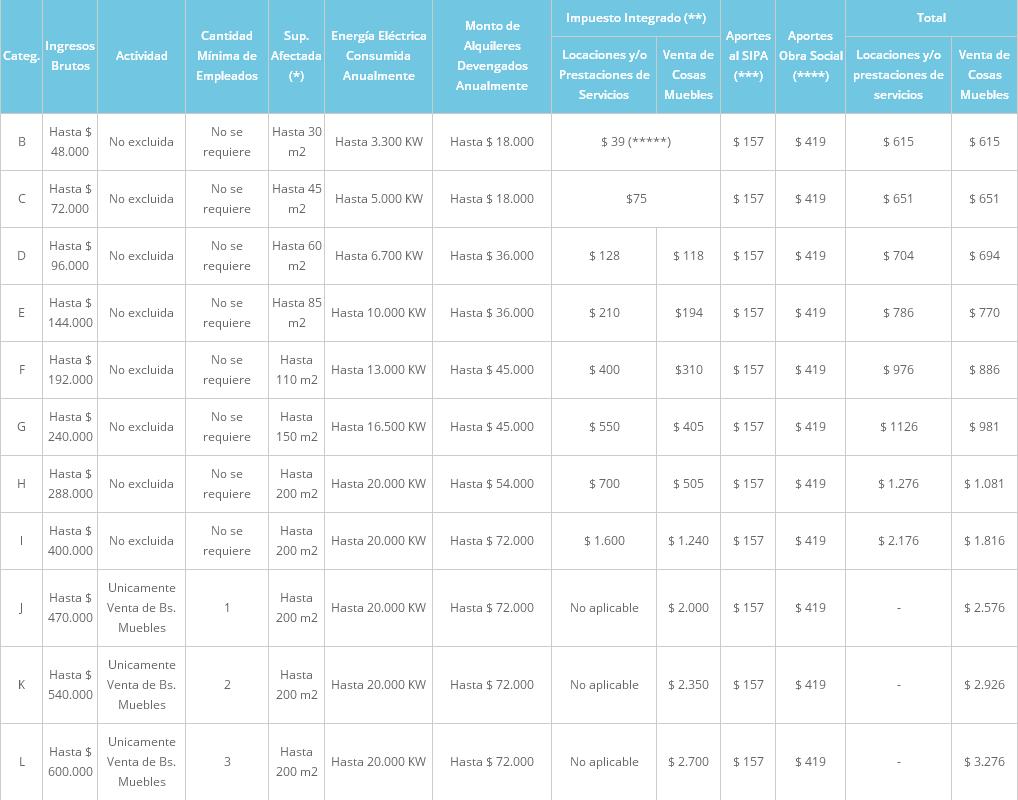

10- Categorías: las categorías vigentes a la fecha son las que se indican seguidamente: