[restabs alignment=»osc-tabs-center» pills=»nav-pills» responsive=»false»]

[restab title=»SUMARIO» active=»active»]

Estado de la Norma: Vigente

Fecha: 10/9/2018

B.O. 12/9/2018

Vigencia y Aplicación: a partir del 13/9/2018 (según art. 5°)

Organismo Emisor: Comisión Nacional de Valores

Cantidad de Artículos: 6

Anexos: No[/restab]

[restab title=»RELACIONADAS»]

[spoiler title=’MODIFICA A’ style=’default’ collapse_link=’true’]

Sección VI del Capítulo III del Título II de las NORMAS de la CNV

Capítulo III del Título II de las NORMAS de la CNV

Sección VI del Capítulo III del Título II de las NORMAS de la CNV

Anexos III, IV y V del Capítulo III del Título II de las NORMAS de la CNV

[/spoiler]

[spoiler title=’REGLAMENTA A’ style=’default’ collapse_link=’true’]

Título III de la Ley N° 27.440 de Financiamiento Productivo

[/spoiler]

[/restab]

[restab title=»FUNDAMENTOS»]

VISTO el Expediente Nº 1023/2018 caratulado “PROYECTO RESOLUCIÓN GENERAL S/CONTROL DE CALIDAD DE LAS AUDITORÍAS EXTERNAS” del registro de la COMISIÓN NACIONAL DE VALORES, lo dictaminado por la Subgerencia de Control de Auditores, la Gerencia de Registro y Control, la Subgerencia de Normativa y la Gerencia de Asuntos Legales, y

CONSIDERANDO:

Que la Ley de Financiamiento Productivo N° 27.440, en su Título III, introdujo modificaciones a la Ley de Mercado de Capitales N° 26.831 con el objetivo de lograr el desarrollo del mercado de capitales en la REPÚBLICA ARGENTINA.

Que, entre otras, introdujo modificaciones a la Sección III –“Auditores Externos”– del Capítulo V de la Ley de Mercado de Capitales N° 26.831, referidas a la fiscalización por parte de la COMISIÓN NACIONAL DE VALORES (CNV) de los Auditores Externos, en aras de fortalecer sus facultades de supervisión en línea con los estándares y recomendaciones internacionales de organismos especializados como la ORGANIZACIÓN INTERNACIONAL DE COMISIONES DE VALORES (IOSCO, por sus siglas en idioma inglés).

Que la reforma legislativa faculta a la CNV para supervisar la actividad y velar por la independencia de los auditores externos y de las asociaciones profesionales de auditores externos de aquellas entidades que realicen oferta pública de sus valores negociables y de los demás participantes del mercado de capitales sujetos a su control.

Que la nueva redacción de la Ley de Mercado de Capitales especifica los términos de la obligación de los Consejos Profesionales de Ciencias Económicas de informar a la CNV sobre las infracciones a sus normas profesionales así como las sanciones que éstos apliquen a los contadores públicos en razón de informes de auditoría referidos a estados financieros de sociedades que hacen oferta pública.

Que en ese marco, se faculta al Organismo a establecer las normas de control de calidad y criterios de independencia que deberán seguir y respetar los auditores externos y las asociaciones profesionales de auditores externos; así como también organizar un sistema de supervisión del control de calidad de las auditorías externas de las entidades que hagan oferta pública de sus valores negociables.

Que en cumplimiento de la manda instituida en el artículo 108 de la Ley de Mercado de Capitales N° 26.831, texto conforme artículo 85 de la Ley de Financiamiento Productivo N° 27.440, se establece que los auditores externos y las asociaciones profesionales de auditores externos que presten servicios de auditoría externa a entidades autorizadas a hacer oferta pública de sus valores negociables, cuyos estados financieros deban ser emitidos conforme a las Normas Internacionales de Información Financiera (NIIF), y a los demás participantes del mercado de capitales sujetos a su control, deben establecer y mantener un sistema de control de calidad propio que les proporcione una seguridad razonable de que la firma de auditoría y su personal cumplen con las normas profesionales, legales y reglamentarias aplicables, y que los informes emitidos en relación con dichos servicios son adecuados en función de las circunstancias, debiendo cumplir, a tal fin, con los requerimientos establecidos en la Resolución Técnica N° 34 de la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS que adopta la Norma Internacional de Control de Calidad N° 1 (NICC1).

Que la organización de un sistema de supervisión del control de calidad de las auditorías externas tiene como objetivo velar por la optimización de la calidad de los trabajos de auditoría, lo cual redundará en el aumento del grado de confianza de los usuarios de los estados financieros emitidos por las entidades que hagan oferta pública de sus valores negociables.

Que, por otra parte, la adecuada calidad de las auditorías externas, al mejorar la integridad, independencia, objetividad, transparencia y fiabilidad de los auditores, contribuirá al buen funcionamiento del mercado de capitales, y permitirá asegurar un elevado nivel de protección de los accionistas, inversores y otras partes interesadas en la información financiera.

Que la presente registra como precedente la Resolución General Nº 744, mediante la cual se sometió el anteproyecto de Resolución General al procedimiento de Elaboración Participativa de Normas en los términos del Decreto N° 1172/2003.

Que en virtud de dicho procedimiento, se recibieron propuestas y comentarios, cuyas constancias obran en el expediente; particularmente, se incluyen modificaciones a los artículos 27, 28 y 30 de la Sección VI del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.).

Que la presente se dicta en ejercicio de las facultades otorgadas por los artículos 19 y 108, incisos c) y d), de la Ley Nº 26.831 y modificatorias.

[/restab]

[restab title=»RESUELVE»]

ARTÍCULO 1°.- Sustituir el artículo 27 de la Sección VI del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“Control de Calidad de las Auditorías Externas.

ARTÍCULO 27.- Los auditores externos y las asociaciones profesionales de auditores externos que presten servicios de auditoría externa a entidades con autorización para hacer oferta pública de sus valores negociables, cuyos estados financieros deban ser emitidos conforme a las Normas Internacionales de Información Financiera (NIIF), según lo establecido en la Resolución Técnica N° 26 de la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) y modificatorias, deberán establecer y mantener un sistema de control de calidad que les proporcione una seguridad razonable de que: a) la firma de auditoría y su personal cumplen con las normas profesionales, legales y reglamentarias aplicables, y b) los informes emitidos en relación con dichos servicios son adecuados en función a las circunstancias. A tal fin, deberán cumplir con los requerimientos establecidos en la Resolución Técnica N° 34 “Adopción de las Normas Internacionales de Control de Calidad y Normas sobre Independencia” de la FACPCE, y en toda otra reglamentación que, al respecto, dicten las autoridades que llevan el contralor de la matrícula profesional.

Las políticas y procedimientos desarrollados por cada auditor externo o asociación profesional de auditores externos para cumplir con el requisito de calidad en la prestación de los servicios de auditoría externa a entidades con autorización para hacer oferta pública de sus valores negociables establecido en la Resolución Técnica N° 34, y las mayores exigencias y recaudos que adopte cada auditor externo o asociación profesional de auditores externos, con sus actualizaciones, deberán estar documentados, notificados en forma fehaciente a todo el personal a quien incumban y estar a disposición de esta Comisión, a la que deberán presentarse dentro de los CINCO (5) días corridos de solicitados a un auditor externo o asociación profesional de auditores externos en particular.

Los resultados de los controles y evaluaciones también deberán estar documentados, y notificados en forma fehaciente al personal a quien atañe y ser conservados en un medio que permita su reproducción por el plazo de SEIS (6) años”.

ARTÍCULO 2°.- Sustituir la numeración de los artículos 28 a 44 del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.) por artículos 32 a 48 del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.).

ARTÍCULO 3°.- Incorporar como artículos 28 a 31 de la Sección VI del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

“INFORMACIÓN PARA EL COMITÉ DE AUDITORÍA.

ARTÍCULO 28.- El auditor externo presentará un informe adicional al Comité de Auditoría de la entidad auditada, a más tardar en la fecha en que se presente el informe de auditoría, en el marco de lo previsto en las Normas Internacionales de Auditoría adoptadas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas, que incluya, entre otras cuestiones, la declaración de independencia, una descripción de la metodología utilizada, el ámbito y cronograma de la auditoría, y en su caso, deficiencias significativas advertidas respecto del sistema de control interno.

INFORMACIÓN ADICIONAL.

ARTÍCULO 29.- La Comisión podrá realizar inspecciones y solicitar aclaraciones. Además, podrá requerir a los auditores externos, a las asociaciones profesionales de auditores externos y a los Consejos Profesionales datos e información relativos a actos o hechos vinculados a su actividad en relación con las auditorías.

RÉGIMEN INFORMATIVO DE SANCIONES.

ARTÍCULO 30.- Los Consejos Profesionales de Ciencias Económicas deberán informar en forma inmediata a la Comisión Nacional de Valores la aplicación de las sanciones establecidas en los incisos 3° a 5° del artículo 22 de la Ley N° 20.488 cuando estén firmes y sean aplicadas a los contadores públicos de su matrícula inscriptos en el Registro de Auditores Externos de la Comisión.

INCUMPLIMIENTO.

ARTÍCULO 31.- Los auditores externos y las asociaciones profesionales de auditores externos que presten servicios de auditoría a entidades con autorización para hacer oferta pública de sus valores negociables serán pasibles de la aplicación de sanciones en los términos del artículo 132 y siguientes de la Ley Nº 26.831”.

ARTÍCULO 4°.- Sustituir los Anexos III, IV y V del Capítulo III del Título II de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

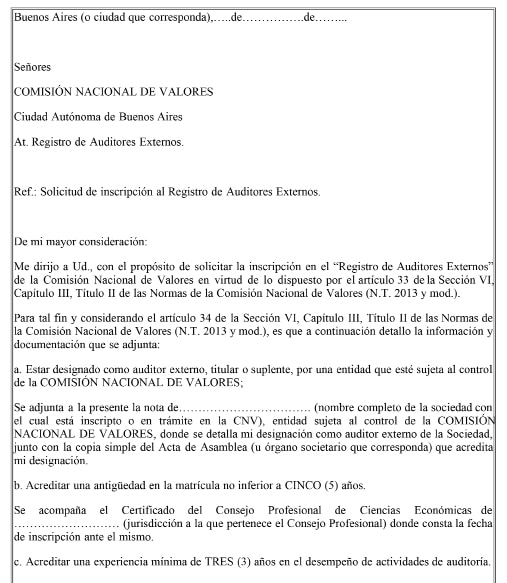

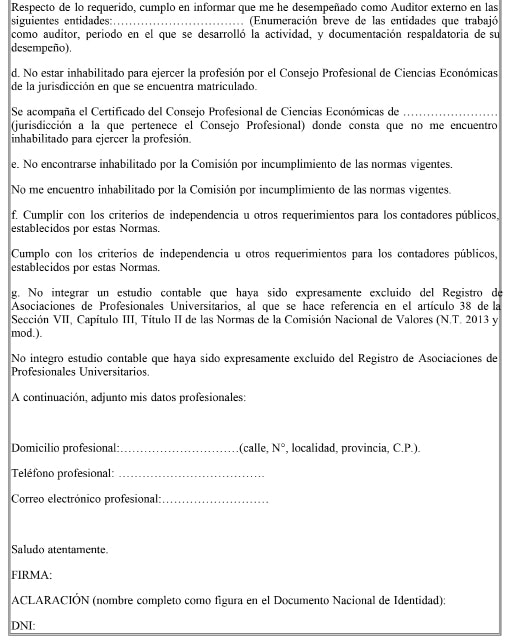

“ANEXO III

NOTA PARA INSCRIPCIÓN DE CONTADORES DESIGNADOS COMO AUDITORES EXTERNOS DE SOCIEDADES SUJETAS AL CONTROL DE LA C.N.V.

ANEXO IV

NOTA DE LA SOCIEDAD INFORMANDO LA DESIGNACIÓN DE LOS AUDITORES EXTERNOS DEL ART. 35 DE LA SECCIÓN VI, CAPÍTULO III, TÍTULO II DE LAS NORMAS (N.T. 2013 Y MOD.).

ANEXO V

NOTA PARA INSCRIPCIÓN DE ASOCIACIONES PROFESIONALES DE LAS QUE SON SOCIOS AUDITORES INSCRIPTOS EN EL REGISTRO DE AUDITORES EXTERNOS DE LA C.N.V.

ARTÍCULO 5°.- La presente Resolución General entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial de la República Argentina.

ARTÍCULO 6°.- De forma.

[/restab]

[/restabs]