AFIP

Impuestos Societario y Contable

AFIP Publicó la Nueva Versión 1.4 del Aplicativo CITI Régimen Informativo de Compras y Ventas

Se habilitan otros tipos de documentos para los comprobantes CLASE T (Turismo). Se resuelven problemas en la importación de comprobantes del Sector Pecuario.

Impuestos

Nuevo Régimen de Facilidades de Pago «Puente Fiscal» RG 4099 AFIP: Conocé en Detalle el Nuevo Plan que Estará Disponible entre Agosto y Noviembre.

El nuevo plan “Puente Fiscal” oficializado la semana pasada por AFIP mediante su Resolución General Nº 4099 será el nexo entre los “Planes permanentes” vigentes y un nuevo “Plan Permanente” que entrará en vigencia el 1 de noviembre.

Misceláneas Societario y Contable

Sociedades por Acciones Simplificadas (SAS): En CABA Desde Septiembre se Podrán Inscribir y Obtener CUIT en 24 Horas. Conocé Como es el Procedimiento Paso a Paso.

Las solicitudes de inscripción de las Sociedades por Acciones Simplificadas (SAS), con domicilio legal en la Ciudad Autónoma de Buenos Aires, se realizarán ante la Inspección General de Justicia (IGJ) a través de un formulario disponible en la plataforma de Trámites a Distancia (TAD), a cuyo efecto el responsable -representante legal o sujeto autorizado- accederá con su CUIT, CUIL o CDI y su Clave Fiscal habilitada con Nivel de Seguridad 2 o superior.

Impuestos Legislación Societario y Contable

Resolución Conjunta General 4098 AFIP-IGJ: Se Reglamenta el Procedimiento para la Inscripción y Obtención de CUIT de las Sociedades por Acciones Simplificadas (SAS)

Establécese para las Sociedades por Acciones Simplificadas (SAS) la utilización de servicios “web” y la interacción entre la AFIP y la IGJ, en el ámbito de sus respectivas competencias, con relación al procedimiento registral y a la asignación de la Clave Única de Identificación Tributaria (CUIT).

Impuestos Legislación

Resolución General 4099 AFIP: Se Establece un Plan de Facilidades de Pago Transitorio Para Deudas Impositivas Vencidas Entre el 01/06/2016 y el 31/05/2017 (Puente Fiscal)

Procedimiento. Ley N° 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades de pago. Obligaciones vencidas entre el 1/06/2016 y 31/05/2017. Requisitos, formas, plazos y demás condiciones.

Impuestos

AFIP: Desde Agosto Regirá un Nuevo Plan de Facilidades de Pago «Puente Fiscal» y en Noviembre se Lanza Un Nuevo Plan de Financiación Permanente

El próximo martes 1° de agosto comienza a regir un nuevo plan de facilidades de pago denominado «Puente Fiscal», para que los contribuyentes morosos puedan regularizar deudas generadas entre el 1° de junio de 2016 y el 31 de mayo de 2017, en 24 cuotas y una tasa de interés que ronda el 23% anual.

Impuestos Legislación

Resolución General 4096 AFIP: Se Crea el “Registro Fiscal de Tierras Rurales Explotadas”

Procedimiento. Operaciones de explotación de tierras rurales por cuenta propia o de terceros usufructuarios. “Registro Fiscal de Tierras Rurales Explotadas”. Requisitos, formas y condiciones. Régimen de retención.

Impuestos

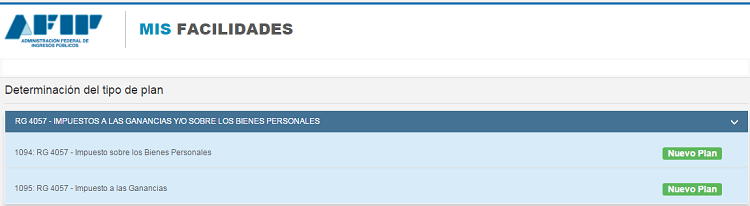

AFIP Comunica que las Cuotas de los Planes de Facilidades de la RG 4057 No Cobradas Serán Debitadas el Día 26 Libre de Intereses

Hemos tomado conocimiento que debido al no cobro, en muchos casos, de la primera cuota de los planes de facilidades de pago de la RG 4057 correspondiente al saldo de los impuestos a las ganancias y bienes personales, la AFIP ha enviado una comunicación mediante e-ventanilla donde se manifiesta lo siguiente:

Impuestos

Otro Papelón de AFIP: Suspenden la Entrada en Vigencia de una RG Publicada Hace Dos Días.

En lo que respecta a AFIP ya nada sorprende. Bien sabemos los que trabajamos todo el día bajo su sombra las idas y vueltas del organismo en un montón de cuestiones.

Impuestos Legislación

Resolución General 4095 AFIP: Se Suspende por Seis Meses la Entrada en Vigencia del Procedimiento para la Determinación e Ingreso del Impuesto a las Ganancias Respecto a Operaciones de Compraventa de Acciones Efectuadas con Beneficiarios del Exterior

Impuesto a las Ganancias. Beneficiarios del exterior. Compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores. Resolución General N° 4.094-E. Norma complementaria.

Societario y Contable

AFIP Habilitó un Nuevo Micrositio: «Incumplimientos»

La Administración Federal de Ingresos Públicos (AFIP) habilitó en su sitio web un nuevo micrositio dedicado a los Incumplimientos de los contribuyentes.

Impuestos Legislación

Resolución General 4094 AFIP: Se Reglamenta el Procedimiento para la Determinación e Ingreso del Impuesto a las Ganancias Respecto a Operaciones de Compraventa de Acciones Efectuadas con Beneficiarios del Exterior

Impuesto a las Ganancias. Beneficiarios del exterior. Resolución General N° 739, su modificatoria y sus complementarias. Norma complementaria.

Impuestos Legislación

Circular 2/17 AFIP: Se Aclara que el Impuesto Especial del Blanqueo NO es Deducible en Ganancias y se Establecen Precisiones Respecto a los Beneficios como Contribuyente Cumplidor de los Responsables Sustitutos

Que se han planteado inquietudes acerca de la deducibilidad del impuesto especial en la determinación del impuesto a las ganancias, como también respecto del alcance de los beneficios establecidos por el Título III del Libro II de la Ley N° 27.260, para los responsables sustitutos.