Monotributo: AFIP extendió hasta el 27 de enero el plazo para cumplir con la recategorización

Así lo dispuso a través de la Resolución General N° 5318/23, publicada hoy en el Boletín Oficial.

Así lo dispuso a través de la Resolución General N° 5318/23, publicada hoy en el Boletín Oficial.

Cualquier ciudadano podrá alertar sobre la falta de emisión de comprobantes, la presencia de personal no declarado y el trabajo ilegal, solo con su número de CUIT/CUIL/CDI y un correo electrónico de contacto.

La resolución general 5316 readecua los procedimientos vigentes para la interposición del recurso de apelación previsto en el artículo 74 del Decreto N° 1.397/1979.

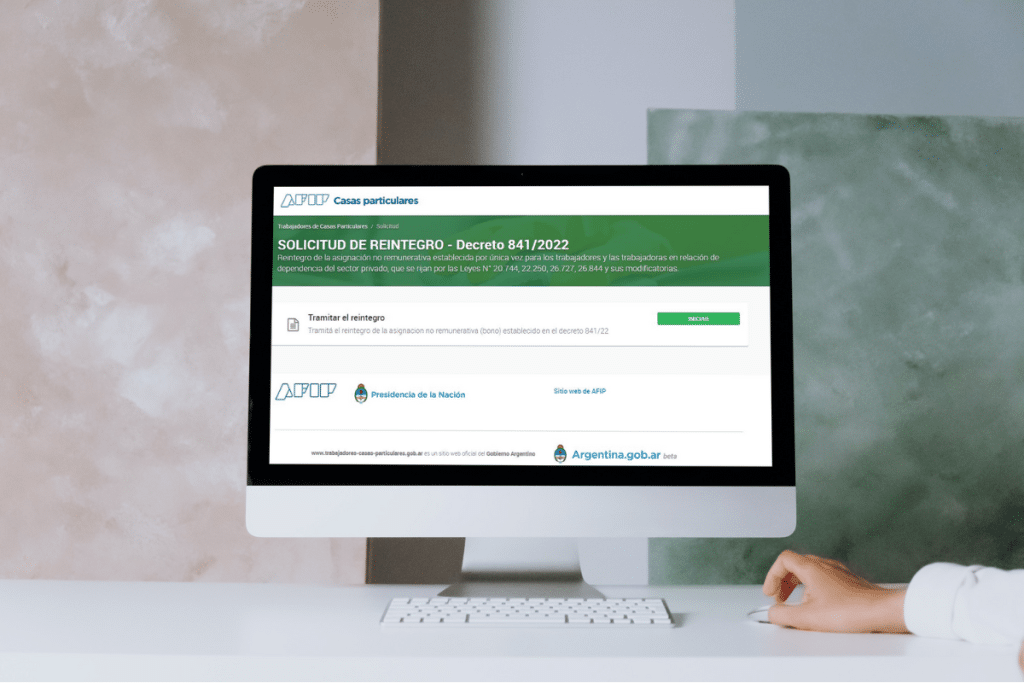

La inscripción para que las empleadoras y los empleadores soliciten el reintegro y presenten la información requerida por la Res. (MTEySS) 1691/2022 se inició el 16 de enero de 2023 y finalizará el 23 de enero de 2023.

Modificar la Resolución General N° 4.309, su modificatoria y sus complementarias, en la forma que se indica a continuación.

Modificar la Resolución General N° 4.976, su modificatoria y su complementaria, en la forma que se indica a continuación.

Modificar la Resolución General N° 4.003, sus modificatorias y complementarias, en la forma que se indica a continuación.

La adecuación establece que los datos deberán precisarse cuando el importe de una factura sea igual o superior a $ 61.534 y su receptor sea un consumidor final.

Hasta el 13 de enero, el cumplimiento de la presentación y el pago de aportes y contribuciones de los recursos de la seguridad social, con vencimientos fijados entre los días 9 y 11 de enero de 2023, ambos inclusive, será considerado en término.

A partir del 1 de enero, la AFIP habilitó la carga de solicitud de devolución de las percepciones sufridas durante el período fiscal 2022 bajo el amparo de la RG (AFIP) 4815.

Los impuestos omitidos alcanzan aproximadamente los $4.919.001.432, lo que equivale a USD 82.409.137 para el período fiscal 2019 y a USD 26.481.044 para el período fiscal 2020.

Las obligaciones referidas a la presentación y, en su caso, al pago de las declaraciones juradas F.931 correspondientes al período devengado diciembre de 2022, con vencimientos fijados entre los días 9 y 11 de enero de 2023, ambos inclusive, se considerarán cumplidas en término siempre que se efectivicen hasta el día 13 de enero de 2023, inclusive.

Se solicitó una prórroga de dos días, a partir del momento en que se subsanen los problemas sistémicos que se reportaron en la carga y generación del Libro de Sueldos digital.

A los efectos del ejercicio de la opción de reducción de los anticipos del impuesto a las ganancias establecida en el artículo 6° del Decreto 841/2022, los contribuyentes y responsables que revistan las condiciones establecidas en el artículo 2° de la presente deberán observar el procedimiento previsto en esta resolución general.

La AFIP publicó los nuevos valores de las escalas y del mínimo no imponible que deberán ser tenidos en cuenta para determinar el impuesto sobre los bienes personales en el período fiscal 2022, cuyo vencimiento opera en junio de 2023.