Créditos a tasa cero para monotributistas

Créditos a tasa cero para monotributistas

Se establece la reglamentación referente a las condiciones y requisitos para acceder a los créditos a tasa cero para monotributistas de acuerdo al DNU 376/2020.

Como acceder a los créditos a tasa cero para monotributistas

Se establece la reglamentación referente a las condiciones y requisitos para acceder a los créditos a tasa cero para monotributistas de acuerdo al DNU 376/2020.

A través de la Decisión Administrativa 591/2020 de la Jefatura de Gabinete de Ministros se adoptan las recomendaciones del Comité de Evaluación y Monitoreo del Programa ATP.

En ese sentido, se establece la reglamentación referente al pago del salario complementario a los empleadores con dificultades para afrontar el pago de los sueldos, los beneficiarios de la reducción del 95% de contribuciones al SIPA y las condiciones y requisitos para acceder a los créditos a tasa cero para monotributistas.

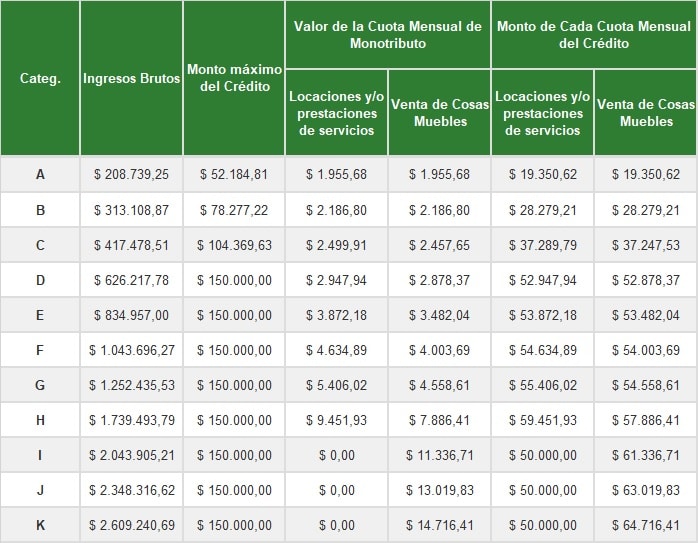

Recordamos que el DNU 376/2020 incorporó como uno de los beneficios del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP) un Crédito a Tasa Cero para personas adheridas al Régimen Simplificado para Pequeños Contribuyentes y para trabajadoras y trabajadores autónomos con subsidio del 100% del costo financiero total.

Este beneficio consistirá en una financiación a ser acreditada en la tarjeta de crédito del beneficiario o de la beneficiaria en los términos que, para la implementación de la medida, establezca el Banco Central.

El monto de la financiación no podrá exceder una cuarta parte del límite superior de ingresos brutos establecidos para cada categoría del Régimen Simplificado para Pequeños Contribuyentes, con un límite máximo de 150.000.- El financiamiento será desembolsado en tres cuotas mensuales iguales y consecutivas.

A cada una de tales cuotas se adicionará el monto equivalente al pago de las sumas totales que los trabajadores y las trabajadoras deben abonar por los períodos mensuales resultantes en concepto de impuesto integrado y cotizaciones previsionales a cargo de los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes o de aportes previsionales obligatorios del régimen de trabajadoras y trabajadores autónomos. El monto referido será retenido y depositado periódicamente en la AFIP.

En este orden, se adoptan como requisitos para acceder a los créditos a tasa cero para el caso de monotributistas los siguientes:

1. Estar inscriptos en cualquier categoría del Régimen y no encontrarse alcanzados por el beneficio del IFE.

2. No prestar servicios al sector público nacional, provincial o municipal: en este caso se considera tal situación cuando por lo menos el 70% de su facturación en el período comprendido entre el 12 de marzo y el 12 de abril de 2020 fue emitida a favor de jurisdicciones o entidades que integren dicho sector.

3. No percibir ingresos en razón de mantener una relación de dependencia o provenientes de una jubilación.

4. Que el monto de la facturación electrónica del período comprendido entre el 12 de marzo y el 12 de abril de 2020 no (*) haya caído por debajo del promedio mensual del ingreso bruto mínimo de la categoría en la que se encuentre registrado.

(*) En este punto entendemos que ese «no» se encuentra demás y por lo tanto es un error de tipeo de la norma. Interpretamos que el requisito es «que el monto de la facturación electrónica del período comprendido entre el 12 de marzo y el 12 de abril de 2020 haya caído por debajo del promedio mensual del ingreso bruto mínimo de la categoría en la que se encuentre registrado.»

5. En los casos en que la facturación electrónica no se encuentre disponible, las compras no deberían ser superiores al 80% del promedio mensual del límite inferior de la categoría en que se encuentre registrado.

Respecto a las condiciones para acceder y mantener el beneficio, se dispuso que los beneficiarios de este financiamiento no deberían acceder al mercado único y libre de cambios para:

a) la formación de activos externos,

b) adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o transferencia en custodia al exterior hasta la cancelación total del crédito.

Adicionalmente, señalamos que según lo informado por AFIP la semana entrante estaría disponible en la web del Organismo el servicio para registrarse y aplicar al beneficio.

Una vez hecho el registro, AFIP evaluará la situación de cada contribuyente respecto a los requisitos establecidos y en caso de aprobar el beneficio solici

Créditos a tasa cero para monotributistas

Créditos a tasa cero para monotributistas, Programa ATP, Emergencia coronavirus