ESPACIO DE DIÁLOGO

AFIP – ENTIDADES PROFESIONALES

TEMAS TÉCNICOS Y LEGALES

IMPUESTO A LAS GANANCIAS

Impuesto a las Ganancias. Sociedades por Acciones Simplificadas – Honorarios de Administradores.

Atento a la redacción del artículo 79 inc. f) de la Ley de Impuesto a las Ganancias, cuyo inciso se transcribe a continuación, son ganancias de la Cuarta Categoría los ingresos provenientes del:

f) ejercicio de profesiones liberales u oficios y de funciones de albacea, síndico, mandatario,

gestor de negocios, director de sociedades anónimas y fiduciario.

También se consideran ganancias de esta categoría las sumas asignadas, conforme lo previsto en el inciso j) del artículo 87, a los socios administradores de las sociedades de responsabilidad limitada, en comandita simple y en comandita por acciones.

Del texto legal no surge la inclusión de los honorarios de los Administradores de las Sociedades por Acciones Simplificadas, concepto que debiera tener el mismo tratamiento que los enunciados atento a la similitud de las prestaciones.

¿Se comparte el criterio de considerar incluidos dichos honorarios en el artículo 79 inciso f) de la Ley de Impuesto a las Ganancias?

Respuesta de AFIP

Se comparte el criterio atento a que se trataría de rentas de igual naturaleza que las previstas en el inciso f) del Artículo 79 de la Ley del gravamen.

En este sentido el Artículo 52 de la Ley N° 27349 de Apoyo al Capital Emprendedor (B.O. 12/04/17), que las creara, asimila la actividad de los administradores de las SAS a la de los gerentes de las SRL, ello por cuanto dispone que “Les son aplicables a los administradores y representantes legales los deberes, obligaciones y responsabilidades que prevé el artículo 157 de la Ley General de Sociedades, 19.550, t. o. 1984…”. El citado Artículo 157 establece que la administración y representación de las SRL corresponde a uno o más gerentes.

Costo impositivo a considerar de los títulos valores en existencia al 31.12.17 (Ej. cierre 31/12) de las sociedades y demás entidades transparentes.

De acuerdo a lo dispuesto por el inciso h) del artículo 86 de la Ley del Impuesto a las Ganancias, el cambio en la forma de imputación de la renta comenzará a regir respecto de las utilidades generadas en los ejercicios iniciados a partir del 1/1/18. Es decir, por los resultados contables acumulados al 31/12/17 se tributará en oportunidad de su distribución.

Consecuentemente, el costo impositivo a computarse en la venta de los títulos valores que se efectúen a partir del 1/1/18 debería ser el valor de mercado al 31/12/17 puesto que el resultado contable acumulado a esa fecha y cuya gravabilidad se diferirá hasta su distribución se encuentra incidido por el valor de mercado de los títulos en existencia a la fecha de corte.

No interpretarlo de esta manera distorsionaría los resultados impositivos a gravarse puesto que si el costo de adquisición a considerarse fuera inferior a la cotización al 31/12/17, la diferencia que se grave en el 2018 si el título se vendiera ya estaría contenida en los resultados contables acumulados a esa fecha, ganancia que se gravaría nuevamente en oportunidad de su distribución.

Respuesta de AFIP

Los incisos d), e) y f) del artículo 133 de la ley del gravamen establecen diversos casos en que los ingresos y gastos correspondientes a entidades del exterior deben ser imputados por sus accionistas, socios, participes, controlantes, etc., en el período fiscal en que finalice el ejercicio fiscal del ente del exterior -régimen de transparencia fiscal-.

Por otro lado, el octavo párrafo del artículo 165 (VI). 7 del decreto reglamentario del impuesto dispone, en el marco del régimen de transparencia fiscal, que “Las normas relativas a la determinación de la ganancia neta, conversión, alícuotas y crédito por impuestos análogos, serán las que hubieran resultado aplicables al sujeto residente en el país de haber obtenido tales resultados en forma directa, vigentes en el período fiscal de su imputación.”.

Por su parte, el artículo incorporado sin número a continuación del artículo 145 del texto legal establece que a efectos de la determinación de la ganancia de fuente extranjera por la enajenación de bienes comprendidos en la segunda categoría, los costos o inversiones oportunamente efectuados así como las actualizaciones que fueran aplicables en virtud de lo establecido por las disposiciones de la jurisdicción respectiva, expresados en la moneda del país en que se hubiesen encontrado situados, colocados o utilizados económicamente los bienes, deberán convertirse al tipo de cambio vendedor del Banco de la Nación Argentina correspondiente a la fecha en que se produzca su enajenación.

Por ello, de acuerdo con la norma el costo a considerar es el de adquisición de los títulos y no el valor de cotización al cierre del ejercicio anterior.

Finalmente, corresponde señalar que para algunos casos el artículo 86 de la Ley N° 27.430 estableció reglas particulares para el inicio de los efectos de los cambios introducidos a la ley de impuesto a las ganancias, pero no lo hizo respecto de las nuevas disposiciones relativas al régimen de transparencia fiscal.

Honorarios deducibles para directores de SA

Cómo debe hacerse con el cálculo de los honorarios deducibles para directores de SA, gerente SRL etc. (con el tope del 25% de la utilidad contable) dado que ahora los balances contables están ajustados por inflación, no así impositivamente.

¿Se toma como base el balance contable ajustado o el histórico?

Respuesta de AFIP

Tanto el inciso j) del Artículo 87 de la Ley de Impuesto a las Ganancias como el Artículo 142 de su Reglamento mencionan como uno de los topes para la deducción de honorarios de directores al 25 % de la ‘utilidad contable’. De ello se infiere que tal porcentaje se debe aplicar al resultado positivo que surge del Estado de Resultados que forma parte de los Estados Contables confeccionados conforme a las normas vigentes del período fiscal en cuestión. Por lo tanto estimamos que el balance será histórico o ajustado de acuerdo a lo establecido por las normas contables vigentes en el período fiscal correspondiente.

Impuesto a las Ganancias empresas unipersonales

Los bienes de uso afectados a la actividad, CUYA ALTA SEA A PARTIR DEL 01/01/2018; ¿se

actualizan a los efectos del cálculo del impuesto a las ganancias a partir del ejercicio 2018?

Respuesta de AFIP

El artículo 89 de la Ley del Impuesto a las Ganancias prevé, como criterio general, que las actualizaciones previstas en esta ley se practicarán conforme lo establecido en el artículo 39 de la ley 24.073, es decir, debiendo aplicarse los coeficientes de actualización hasta el 1° de abril de 1992, pero que las previstas en los Artículos 58 a 62, 67, 75, 83 y 84, y en los artículos 4° y 5° agregados a continuación del Artículo 90, respecto de las adquisiciones o inversiones efectuadas en los ejercicios fiscales que se inicien a partir del 1° de enero de 2018, se realizarán sobre la base de las variaciones porcentuales del índice de precios al consumidor nivel general (IPC) que suministre el Instituto Nacional de Estadística y Censos, conforme las tablas que a esos fines elabore la Administración Federal de Ingresos Públicos.

Por lo tanto, los bienes adquiridos con anterioridad al 1/1/2018 no son actualizables, independientemente de cuándo hayan sido afectados a la actividad.

IMPUESTO AL VALOR AGREGADO

IVA. Exención y crédito fiscal en la cadena de comercialización

El nuevo inc. a) del artículo 7 de la Ley del IVA (modificado por la Ley 27.467 de Presupuesto) establece que están exentas las ventas, las elaboraciones de cosas muebles por encargo de un tercero y las importaciones de:

Libros, folletos e impresos similares, incluso en fascículos u hojas sueltas, que constituyan una obra completa o parte de una obra, y diarios, revistas y publicaciones periódicas, así como las suscripciones de ediciones periodísticas digitales de información en línea, en toda la cadena de comercialización y distribución, en todos los casos cualquiera fuere el soporte o el medio utilizado para su difusión, excepto los servicios de distribución, clasificación, reparto y/o devolución de diarios, revistas y publicaciones periódicas que sean prestados a sujetos cuya actividad sea la producción editorial.

En tanto el primer párrafo del nuevo artículo 50 dispone que:

Los sujetos que realicen la impresión y/o producción editorial de libros, folletos e impresos similares, o de diarios, revistas y publicaciones periódicas, así como de ediciones periodísticas digitales de información en línea y sus distribuidores, todos estos en la medida que resulten comprendidos en la exención del inciso a) del artículo 7, podrán computar contra el impuesto al valor agregado que en definitiva adeudaren por sus operaciones gravadas, el impuesto al valor agregado que les hubiera sido facturado por compra, fabricación, elaboración o importación definitiva de bienes -excepto automóviles-, y por las obras, locaciones y/o prestaciones de servicios -incluidas las prestaciones a que se refieren los incisos d) y e) del artículo 1 y el artículo sin número incorporado a continuación del artículo 4 y que hayan destinado efectivamente a las operaciones abarcadas por la referida exención, o a cualquier etapa en su consecución, en la medida que esté vinculado a ellas, y no hubiera sido ya utilizado por el responsable.

La pregunta que surge es si la novedosa expresión “en toda la cadena de comercialización y distribución” incluye a las imprentas que realizan la impresión de libros, folletos, revistas, etc. pues éstas además de comercializar lo que imprimen lo elaboran.

En nuestra opinión el sentido final de la norma indicaría que dichas imprentas están exentas y tendrán derecho al recupero del crédito fiscal.

¿Se comparte el criterio?

Respuesta de AFIP

Se comparte el criterio, toda vez que el encabezado del artículo 7° de la ley del impuesto -al que, por su parte, remite el artículo 50 de la misma ley- menciona la elaboración de cosas muebles por encargo de terceros. Luego, el inciso a) del mismo artículo cita, entre las cosas muebles cuya elaboración por encargo de terceros se encuentra exenta, a los libros, folletos e impresos similares.

Responsables sustitutos de sujetos del exterior por prestaciones realizadas en el país. El caso de los artistas extranjeros (cantantes/bandas) que brindan recitales en el país.

El inciso h) del artículo 4 la ley del impuesto al valor agregado – incorporado por la ley 27.346 (BO 27/12/2016) – prevé con vigencia para los hechos imponibles que se perfeccionen a partir del 01/01/2017 que son sujetos pasivos del impuesto quienes «sean locatarios, prestatarios, representantes o intermediarios de sujetos del exterior que realizan locaciones o prestaciones gravadas en el país, en su carácter de responsable sustitutos”.

Asimismo, el art. incorporado también por la ley 27.346 a continuación del art. 4 establece que serán considerados responsables sustitutos por las locaciones y/o prestaciones gravadas los residentes o domiciliados en el país que sean locatarios y/o prestatarios de sujetos residentes o domiciliados en el exterior y quienes realicen tales operaciones como intermediarios o en representación de dichos sujetos del exterior, siempre que las efectúen a nombre propio, independientemente de la forma de pago y del hecho que el sujeto del exterior perciba el pago por dichas operaciones en el país o en el extranjero. También aclara que el impuesto ingresado tendrá para el responsable sustituto el carácter de crédito fiscal habilitándose su cómputo conforme lo previsto en los artículos 12 y 13 y en el primer párrafo del art. 24, de corresponder.

Por su parte, mediante el Decreto N.° 222/2019 el Poder Ejecutivo Nacional dispuso que no

serán de aplicación las previsiones contenidas en el inciso h) del art. 4 de la ley de IVA cuando «los locatarios y/o prestatarios destinen las referidas locaciones o prestaciones exclusivamente a operaciones indicadas en el punto 10 del inciso h) de la ley».

Recordamos que la ley del impuesto al valor agregado prevé en su artículo 7 inciso h) punto 10 que se encontrarán exentos del gravamen «los espectáculos de carácter teatral comprendidos en la ley 24.800 y la contraprestación exigida para el ingreso a conciertos o recitales musicales cuando la misma corresponda exclusivamente al acceso a dicho evento».

En base a lo anteriormente expuesto se entiende que por la retribución que se abone a los artistas extranjeros que brinden recitales en el país, no corresponde que los prestatarios locales actúen como responsables sustitutos del impuesto por considerar que se encuentran comprendidos en la dispensa establecida por el Decreto N.° 222/2019.

¿Se comparte el criterio?

Respuesta de AFIP

El Artículo sin número incorporado a continuación del artículo 16 del Decreto Reglamentario de la Ley de IVA establece en qué casos no son de aplicación las disposiciones contenidas en el inciso h) del artículo 4° y en el artículo incorporado a continuación del artículo 4° de la ley del gravamen, es decir, en qué circunstancias no corresponde asumir la condición de responsable sustituto.

El Decreto N.° 222/2019 incorpora un tercer párrafo al precitado artículo sin número de la reglamentación, que establece que:

“Tampoco serán de aplicación las disposiciones citadas en el primer párrafo cuando los locatarios y/o prestatarios destinen las referidas locaciones o prestaciones exclusivamente a operaciones indicadas en el punto 10 del inciso h) del artículo 7° de la ley”.

Cabe recordar que el Artículo 7° referido establece las exenciones del tributo y en el punto 10 de su inciso h) dispone que estarán exentos:

“Los espectáculos de carácter teatral comprendidos en la Ley N° 24.800 y la contraprestación exigida para el ingreso a conciertos o recitales musicales cuando la misma corresponda exclusivamente al acceso a dicho evento.”

Luego, se comparte el criterio esbozado, en el entendimiento de que los prestatarios locales que contratan los servicios de artistas extranjeros para brindar recitales en el país están encuadrados dentro de las prescripciones del tercer párrafo del artículo sin número incorporado a continuación del artículo 16 del Decreto Reglamentario de la Ley de IVA, y por lo tanto, exceptuados de actuar como responsables sustitutos.

Cómputo de crédito fiscal. Consorcistas.

El tema es la posibilidad de cómputo como crédito fiscal, por parte de los propietarios de unidades de un departamento en propiedad horizontal (consorcistas) del impuesto contenido en las expensas en cuanto a los conceptos gravados con el IVA.

Existe una respuesta negativa en el Grupo de Enlace CPCECABA – AFIP del 11/9/02. Allí se sostuvo la no aceptación de la inscripción de los consorcios que no realizan actividades gravadas (por ej. Alquilando un local) a los efectos de que puedan transferir los créditos fiscales recibidos en sus compras.

Desde lo normativo esto colisiona con dos “habilitaciones” contempladas en la legislación vigente:

- La posibilidad del cómputo de los créditos derivados de servicios recibidos por terceros.

- El art. 57 del dto. 692/98 habilita a computar el IVA de los “servicios públicos” por parte de un locatario de un inmueble, aun cuando estén facturados a nombre de un tercero, sea éste el propietario del inmueble o un anterior locatario.

- ¿Cuál sería el criterio para imposibilitarle el cómputo al propio propietario (a través de la liquidación de las expensas que resumen los gastos que él debe abonar por su calidad de titular del inmueble) y habilitarlo, en cambio, para un tercero (un “simple” inquilino).

- La única restricción que impone el reglamento es que el servicio esté a cargo del locatario, y este requisito se cumple específicamente en el caso del consorcista al ser el propietario.

- La habilitación de la inscripción de los sujetos que, en materia de servicios, actúan a nombre propio por cuenta de terceros.

- Se puede inscribir al consorcio bajo la identificación de quien actúa a nombre propio por cuenta de los consorcistas. Al respecto cabe destacar que el art. 2044 del Código Civil y Comercial de la Nación (sustituyendo a la ley 13.512) establece que “…El conjunto de los propietarios de las unidades funcionales constituye la persona jurídica consorcio…”.

- Cabe citar el Dictamen 47/83 que sostiene que negar la posibilidad del cómputo del crédito fiscal “…implicaría desvirtuar el contenido de fondo de la ley, con un consecuente enriquecimiento injusto del fisco, en aras de formalismos cuyo incumplimiento, en el caso en examen, no trae aparejados inconvenientes de ninguna índole…”.

Respuesta de AFIP

Se ratifica la respuesta brindada en el Grupo de Enlace CPCECABA – AFIP del 11/9/02, en el sentido de que no resulta procedente que los consorcios de propietarios se inscriban como responsables en el IVA, al solo efecto de transferir los créditos fiscales de las expensas a los copropietarios inscriptos en dicho gravamen, ello en atención a que el consorcio no lleva a cabo una actividad alcanzada por el gravamen.

En efecto, el consorcio únicamente se dedica afrontar los gastos comunes mediante el cobro de expensas, no prestando servicio o locación alguna a los copropietarios.

En virtud de ello, los gastos que se facturen al consorcio deben ser respaldados con facturas tipo “B” o “C”, sin discriminación del impuesto, ello en atención a que reviste el carácter de consumidor final.

En lo concerniente al artículo 57 del Decreto Reglamentario, el cual habilita a los locatarios a computar el IVA de los “servicios públicos” cuando la factura esté emitida a nombre del propietario o un anterior locatario, cabe señalar que el mismo tiene por objeto atender a la realidad económica de la situación por encima de los formalismos jurídicos, lo cual no ocurre en el caso de los consorcios de propietarios.

En cuanto al Dictamen (DATyJ) N.° 47/83, corresponde subrayar que el mismo abordó un caso donde se consultaba sobre la utilización de créditos fiscales facturados a nombre de un consorcio de construcción –organizado bajo la forma de un condominio- y la ulterior venta de las unidades adjudicadas a los condóminos, difiriendo claramente del consorcio de propietarios regido por el derecho real de propiedad horizontal.

IMPUESTO CEDULAR

Impuesto a las Ganancias.

El artículo 95 del decreto N.° 1170/2018 modificatorio del decreto N.° 1344/98 reglamentario de la Ley de Impuesto a las Ganancias, dispuso que “a efectos de lo dispuesto en el Cap. II del Tít. IV de la ley, cuando se trate de Títulos públicos y obligaciones negociables comprendidos en los incs. a) y b) del primer párrafo del cuarto artículo incorporado sin número a continuación del art. 90 de la ley, podrá optarse por afectar los intereses o rendimientos del período fiscal 2018 al costo computable del título u obligación que los generó, en cuyo caso el mencionado costo deberá disminuirse en el importe del interés o rendimiento afectado.”

Como puede observarse, para el ejercicio de la opción el mencionado art. 95 no exige que se hayan enajenado los instrumentos financieros durante el 2018 motivo por el cual, entendemos la norma aplica para el caso de que los instrumentos se hayan vendido durante el año 2018 como así también para el caso de que al 31/12/2018 se hubiesen conservado.

¿Se comparte criterio?

Respuesta de AFIP

Respecto del planteo realizado se está trabajando conjuntamente con el Ministerio de Economía a fin de brindar precisiones acerca de lo dispuesto por el artículo 95 de Decreto N.° 1170/2018.

Renta Financiera.

A los efectos del cálculo de la renta del año 2018 para bonos existentes al 31/12/2017, se consulta si es de aplicación la opción prevista en el inciso b) del segundo artículo incorporado a continuación del artículo 90 de la Ley de Impuesto a las Ganancias, en cuanto a la deducibilidad de los intereses devengados al 31/12/2017.

Respuesta de AFIP

Respecto del planteo realizado se está trabajando conjuntamente con el Ministerio de Economía a fin de brindar precisiones acerca de lo dispuesto por el artículo 95 de Decreto N.° 1170/2018.

IMPUESTO A LOS DEBITOS Y CREDITOS

Impuesto a los débitos y créditos. Agentes de Liquidación y Compensación.

Se trae a consulta el análisis de la gravabilidad de ciertas operaciones realizadas por los ALyC (Agentes de Liquidación y Compensación), según la nueva denominación de la Ley de Mercado de Capitales, en el Impuesto a los créditos y débitos bancarios, Ley 25413 y Decreto Reglamentario 380/2001.

Dada la actual redacción de la Ley de Mercado de Capitales, las entidades financieras de la ley 21.526 se encuentran habilitadas para actuar como ALyC. Actuando como tales tienen la posibilidad de realizar inversiones financieras (ej. plazo fijos, entre otros) con los fondos y en nombre de los terceros inversores, comitentes, sin utilizar cuentas bancarias.

¿Puede considerarse esta operatoria exceptuada de las situaciones previstas en los incisos b) y c) del artículo 1º de la Ley 25413 y en el artículo 2º del Decreto 380/2001 y por lo tanto fuera del ámbito de tributación del Impuesto a los créditos y débitos bancarios?

Respuesta de AFIP

Se asume que la pregunta se refiere únicamente a los movimientos de fondos por cuenta de terceros que, en su carácter de Agentes de Liquidación y Compensación, efectúen las entidades financieras.

En ese contexto, se entiende que quedan exceptuadas del Impuesto a los Débitos y Créditos Bancarios, únicamente las transacciones que puedan encuadrarse en los puntos 1 y 3 del inciso a) y los puntos 1 y 2 del inciso b) del artículo 3° del Anexo del Decreto N.° 380/2001.

RÉGIMEN DE FACTURACIÓN Y REGISTRACIÓN

FACTURA DE CRÉDITO ELECTRÓNICA. RETENCIONES EN CASO DE ACEPTACIÓN TÁCITA.

De acuerdo al Art. 1° cuarto párrafo en la aceptación tácita se detraerán en concepto de retenciones provinciales un porcentaje del 4%. Se consulta si ese porcentaje se aplicará por una sola vez o por cada provincia en la que el receptor sea agente de recaudación. Y en este último caso, ¿de qué manera AFIP tiene conocimiento de las jurisdicciones en donde el receptor del comprobante es obligado a actuar como agente?

Respuesta de AFIP

La Resolución General N.° 4366/2018 reglamenta el procedimiento Régimen de Factura de Crédito Electrónica MiPyMEs-Retenciones aplicables. En las aceptaciones tácitas se detrae el total del aforo previsto del 20% en concepto de retenciones a fin de determinar el valor negociable.

Facturación

Un profesional que atiende pacientes de una obra social en la Provincia de Buenos Aires factura a dicha entidad una vez al mes las prestaciones realizadas, pero además percibe de los pacientes un copago de $ 160 por sesión. ¿Debe facturar al paciente cada vez que cobra el copago o puede agrupar las prestaciones en forma mensual facturando una sola vez todas ellas en una sola factura a “Consumidor Final”?

Respuesta de AFIP

En el Art. 13 de la Resolución General N.° 1415/03 sus modificatorias y complementarias, establece los momentos en los cuales deberán ser emitidos y entregados los comprobantes; y establece la distinción entre los servicios y los servicios continuos, más allá del copago del paciente.

REVALÚO IMPOSITIVO

REFORMA IMPOSITIVA GANANCIAS

Si se utilizó la opción del revalúo prevista en el titulo X de la ley 27430 a partir del ejercicio 2018 ¿sigue vigente lo que reza el artículo 290 de dicha ley de actualizar los bienes revaluados?

ARTÍCULO 290.- Los bienes revaluados de acuerdo con lo previsto en este Capítulo serán actualizados conforme lo establecido en el segundo párrafo del artículo 89 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, debiéndose considerar a tales efectos los valores de los bienes que surjan como consecuencia del mencionado revalúo, y como fecha de inicio de las actualizaciones respectivas el 1° de enero de 2018 o el primer día del ejercicio fiscal siguiente al Período de la Opción, según corresponda.

Respuesta de AFIP

En efecto, los bienes revaluados son actualizables por el índice de precios al consumidor nivel general, tal cual lo establece la modificación introducida por la Ley 27.468, a partir del año fiscal 2018.

Revalúo Impositivo. Actualización.

Sin perjuicio de las disposiciones vigentes en materia de ajuste por inflación impositivo, el artículo 290 de la Ley 27.430 establece que los bienes revaluados resultan susceptibles de la actualización prevista en el segundo párrafo del artículo 89 de la Ley de Impuesto a las Ganancias.

A fin de efectuar el citado procedimiento, los bienes revaluados serán actualizados considerando las variaciones porcentuales del Índice de Precios al Consumidor Nivel General tomando como base el valor que surja del revalúo y como fecha de inicio el 1° de enero de 2018 o el primer día del ejercicio fiscal siguiente al Período de la opción de revalúo, según corresponda.

¿Se comparte criterio?

Respuesta de AFIP

Procede la misma respuesta que la formulada para la pregunta anterior

TEMAS VARIOS

CERTIFICADO DE EXENCIÓN EN EL IMPUESTO A LAS GANANCIAS

A los efectos de la renovación del certificado de exención en el impuesto a las ganancias la Resolución General N.° 2681/09 en su art. 21 inc c) establece:

“c) Haber utilizado, respecto de los ingresos o cobros, totales o parciales, recibidos por cualquier concepto (cuotas sociales, aportes, donaciones, préstamos, prestaciones por servicios, ventas realizadas, otros cobros, etc.) por las operaciones o transacciones realizadas desde la fecha de otorgamiento del certificado vigente, por montos iguales o superiores a DIEZ MIL PESOS ($10.000.-)”

¿Cómo deben considerarse los cobros a los efectos del límite establecido?

Si se cobra un concepto que totaliza un importe superior a los $10.000.- pero se percibe en

distintos momentos ¿se considera que todos los importes deben estar bancarizados?

Ejemplo: en el caso de que se debe percibir por un único concepto la suma de $ 18.000.- y quien paga realiza primero un pago de $ 9.000.- y en la semana siguiente cancela el saldo de $ 9.000.-:

¿ambos cobros deberían estar bancarizados o por no superar ninguno de los importes el límite de $ 10.000.- se pueden percibir ambos en efectivo?

Respuesta de AFIP

Respecto de lo dispuesto en el artículo 21, inciso c) de la Resolución General N.° 2681/2009 y en función de la consulta realizada, en el caso que se perciba un importe por un único concepto en un monto que supere los $10.000, el mismo deberá ser bancarizado, independientemente de si se realiza en uno o más pagos.

Decreto N.° 1092

La Ley 27.468 y el Decreto N.° 1092/2018 expresa en su Artículo 3° que: “Las disposiciones del párrafo precedente tendrán vigencia para los ejercicios que se inicien a partir del 1° de enero de 2018. Respecto del primer, segundo y tercer ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación de ese índice, calculada desde el inicio y hasta el cierre de cada uno de esos ejercicios, supere un cincuenta y cinco por ciento (55%), un treinta por ciento (30%) y en un quince por ciento (15%) para el primer, segundo y tercer año de aplicación, respectivamente.”

No habiendo alcanzado el primer año (2018) el 55% no corresponde el ajuste por inflación, pero si en el año siguiente la variación supera el 30% será de aplicación el ajuste, ¿se coincide con el criterio?

Respuesta de AFIP

En el segundo año corresponderá el ajuste por inflación si los porcentajes sumados arrojan un valor superior a 85%. Asimismo, en el tercer año deberá practicarse si la suma de porcentajes supera el 100%.

MONOTRIBUTO – EXCLUSIONES:

Cómo se cuenta los 3 años de exclusión para que un monotributo reingrese al régimen, ¿son años calendarios o desde la fecha de la exclusión?

Respuesta de AFIP

El Artículo 21 de la Ley 26.565 – Régimen Simplificado para Pequeños Contribuyentes (RS)- establece que el acaecimiento de cualquiera de las causales de exclusión tendrá efectos a partir de la cero (0) hora del día en que se produjo tal circunstancia.

Los contribuyentes excluidos en virtud de lo dispuesto en el párrafo anterior no pueden reingresar al régimen hasta después de transcurridos tres (3) años calendario posteriores al de la exclusión.

Por lo expuesto, se interpreta que los tres (3) años corren desde el 1º de enero del año siguiente a la exclusión.

TEMAS OPERATIVOS

Mis Facilidades. Plan caduco.

La caducidad del plan limita en los nuevos planes que puede generar el contribuyente, si se hace un nuevo plan, por la RG 4289 incluyendo la deuda del anterior caduco, y se solicita anular el plan caduco de la RG 4268 por nota, porque impide la generación de un nuevo plan, ni siquiera se acepta la multinota en la dependencia.

Respuesta de AFIP

Cabe señalar las siguientes consideraciones:

La posibilidad de adhesión a los planes previstos por la Resolución General N° 4289 finalizó el 31 de enero de 2019.

La Resolución General N.° 4268 en su Artículo N° 11, inciso d), prevé que la cantidad máxima de planes que podrá solicitar cada contribuyente en virtud de su perfil de cumplimiento y condición – tal como surge de su Anexo II- se determinará restando, entre otros conceptos, los planes caducos: a) presentados según la presente norma y por las resoluciones generales N° 4.057 y/o N° 4.166 y su modificación, cuya fecha de caducidad se hubiera dentro de los DOCE (12) meses anteriores a la fecha en que se realiza la presentación, incluido el mes de esta última; b) presentados en los términos de la Resolución General N° 3.827 y sus modificaciones, cuya fecha de caducidad se hubiera registrado dentro de los SEIS (6) meses anteriores a la fecha en que se realiza la presentación, incluido el mes de esta última.

CONDOMINIOS

Respecto a relacionar la CUIT del Condominio a sus condóminos AFIP había manifestado que:

Próximamente se efectuarán las ADECUACIONES sistémicas necesarias para cumplimentar la adhesión conforme lo previsto por la citada RG 4309/18

Hasta el momento no se puede hacer. Se trata de un condominio que se dará de baja en IVA y cada condómino pasa a Régimen Simplificado. El problema es ¿cómo se vincula la CUIT del condominio a cada uno? ¿Esa CUIT queda sin impuestos activos?

Respuesta de AFIP

Se encuentra pendiente la adecuación del servicio, a fin de cumplimentar la adhesión conforme los lineamientos previstos en la Resolución General N.° 4309/18.

Empero, el condominio podrá requerir la baja en el impuesto al valor agregado y los condóminos solicitar el alta en el régimen simplificado conforme el procedimiento de práctica.

En oportunidad de haber solicitado la inscripción del condominio, debieron informarse los condóminos integrantes del mismo, estableciéndose así el vínculo entre los sujetos.

Ante la baja de los impuestos en los que se encuentra inscripto un condominio, la CUIT quedará sin impuestos activos.

GANANCIAS Y BIENES PERSONALES

Proponer que se habiliten las presentaciones de DDJJ web de Ganancias y Bienes Personales (considerando que los cambios en Imp. Cedular serán mediante presentación independiente)

Solicitar la publicación de Resolución General de valuaciones de Bienes Personales, con anticipación (en 2018 se publicaron el 17-04-2018 en fecha cercana al vencimiento).

Respuesta de AFIP

Se encuentran operativos los servicios WEB respectivos.

Conforme lo dispuesto por la Disposición N.° 111/19 y por la Resolución General N.° 4466/19, la Administración Federal pondrá, anualmente, a disposición de los contribuyentes y responsables, en el micrositio “Ganancias y Bienes Personales” (http://www.afip.gob.ar/gananciasybienes/), obrante en el sitio “web” de este Organismo, la información al 31 de diciembre del año inmediato anterior, con una antelación mínima de CUARENTA (40) días corridos contados desde la fecha de vencimiento establecida para la presentación de la declaración jurada del impuesto sobre los bienes personales.

SISA –Sistema Información Simplificado Agrícola.

Se propone que sea posible incorporar modificaciones en el régimen informativo de domicilio, por parte de los propietarios o usufructuarios, sin tener que dar de baja y alta nuevamente toda la información del campo, el polígono y documentación:

Por ejemplo, si se necesita agregar que el contrato admite subcontrataciones (ya que en caso contrario no permite informar otros contratos) es necesario dar de baja todo y cargar todo nuevamente.

Respuesta de AFIP

Al momento de definir el SISA se incluyó la posibilidad de modificar los términos y condiciones para una Superficie activa, como así también la posibilidad de incorporar nuevas partidas inmobiliarias a un domicilio confirmado. Sin embargo, en virtud de la magnitud del trabajo que implicó el desarrollo y la implementación del sistema, esta modificación no se encuentra operativa al día de la fecha, encontrándose pendiente para implementar en una segunda etapa.

PRODUCTOR AGROPECUARIO – PRESENTACION DDJJ

Los productores agropecuarios que han sido excluidos del Registro Fiscal de Operadores de

Granos, por no operar más en el mercado y sí cultivan para uso propio, es decir para alimento de sus animales ¿deben continuar presentando IVA por SIAP o pasarían a confeccionar las DDJJ por actividad a través página Web? Ya no tienen régimen de reintegro de retenciones.

Respuesta de AFIP

Los productores sin «Régimen de Reintegro de Retenciones Agropecuarias» deben confeccionar las declaraciones juradas del Impuesto al Valor Agregado utilizando el servicio con clave fiscal «Mis Aplicaciones Web» opción «F-2002 IVA por Actividad», a excepción que esté adherido al IVA Agropecuario anual, en cuyo caso deberá hacerlo a través del aplicativo IVA – SIAP. (Resolución General N.° 2210/07 y Arts.1 y 2 Resolución General N.° 3711/15)

SISA

Cuando una actividad o superficie figura en estado “RECHAZADA”, el sistema no permite que el productor o propietario visualice los motivos del rechazo.-

Respuesta de AFIP

Si bien una constancia de rechazo no indica el motivo del mismo, sabemos que existen dos (2) motivos por los cuales una registración fue rechazada:

a. el rechazo expreso de alguna de las partes intervinientes en la registración.

b. el transcurso del plazo establecido por RG. Es decir, que transcurran diez (10) días corridos contados desde la fecha de registración, sin que la contraparte y/o el cotitular, según corresponda, la confirmen.

La fecha de rechazo es un parámetro para saber cuál de los dos (2) motivos ocurrió. Si la fecha de rechazo es anterior a los diez (10) días corridos, una de las partes rechazó la registración. Si por el contrario, la fecha de rechazo es posterior a los diez (10) días, el sistema la rechazó automáticamente.

Anticipos del impuesto a las ganancias

Para determinar el importe de los anticipos del impuesto a las ganancias persona física, el sistema no toma en cuenta la deducción incrementada cuando el contribuyente además de relación de dependencia abona autónomos, motivo por el cual el importe de anticipos que abona es superior al que correspondería.

Respuesta de AFIP

Los anticipos a cuenta del impuesto a las ganancias para personas humanas y sucesiones indivisas correspondientes al período fiscal 2018 han sido calculados en función de la ganancia neta sujeta a impuesto declarada por el contribuyente para el período fiscal 2017, considerando las deducciones del Artículo 23 computadas en dicho período y los tramos de escala del impuesto del Artículo 90 de la Ley del gravamen, actualizados por el coeficiente que surge de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), conforme a lo dispuesto en el artículo 5° de la resolución general N° 4243.

Los contribuyentes que estimen que la suma a ingresar en concepto de anticipos conforme el procedimiento dispuesto por el párrafo precedente, superará el importe definitivo de la obligación de dicho período, podrán utilizar el régimen opcional de determinación e ingreso previsto en el Título II de la Resolución General N.° 4034-E, sus modificatorias y complementarias.

BALANCES – SERVICIO PUB

Ante la aplicación del ajuste por inflación contable, y siendo que es el UNICO Estado Contable que certificarán los Consejos Profesionales, ¿es este el que se envía a AFIP mediante el servicio “PUB Presentación Única de Balances”?

Respuesta de AFIP

Sí. Los estados contables a presentar, de conformidad con lo indicado en la Resolución General N.° 3077 y sus modificaciones, son los confeccionados de acuerdo a las normas profesionales vigentes y debidamente certificados por contador público independiente —con firma autenticada por el Consejo Profesional de Ciencias Económicas o entidad que ejerce el control de su matrícula—, ello sin perjuicio de la documentación complementaria que deban presentar los sujetos comprendidos por la Resolución General N.° 3363.

Alta servicios en la web o delegación

El procedimiento es ir seleccionando de a uno, aprobarlo, aceptarlo y generar los formularios correspondientes. Se solicita se implemente una opción que puedan seleccionarse uno o más servicios a la vez, optimizándose los tiempos de trabajo

Respuesta de AFIP

Este planteo se encontrará resuelto para Octubre con la implementación de la segunda fase del portal de clave fiscal.

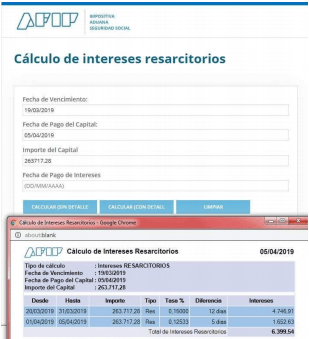

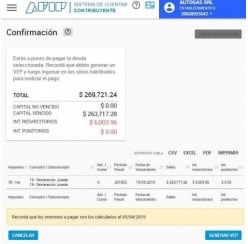

Intereses

Se he verificado que al momento de liquidar los intereses resarcitorios el sistema de cuentas tributarias y la calculadora de intereses web de la página oficial, calculan en forma distinta los mismos.

Respuesta de AFIP

El problema se encuentra relevado y ya se ha solicitado la adecuación pertinente.

Servicio Web de la AFIP «Personal de Casas Particulares». Licencia por maternidad

Durante la licencia por maternidad, período en el cual la empleada doméstica percibe la asignación por maternidad de la ANSES, el empleador no debe realizar el pago de las cargas sociales. ¿Cómo se debe proceder ante esta situación para que en el servicio Web de la AFIP «Personal de Casas Particulares» no se registre deuda por tales conceptos durante los meses de licencia?

Respuesta de AFIP

El problema se encuentra relevado y está pendiente la incorporación de la funcionalidad de declaración de licencias.

MIEMBROS PARTICIPANTES

Externos:

- FACPCE – Federación Argentina de Consejos Profesionales de Ciencias Económicas.

- AAEF – Asociación Argentina de Estudios Fiscales.

- CPCE CABA – Consejo Profesional de Ciencias Económicas de CABA

- CPCE Formosa – Consejo Profesional de Ciencias Económicas de Formosa

- CPCE Corrientes – Consejo Profesional de Ciencias Económicas de Corrientes

- CPCE Chaco – Consejo Profesional de Ciencias Económicas de Chaco

- CPCE Misiones – Consejo Profesional de Ciencias Económicas de Misiones

AFIP: Jimena de la Torre (AFIP); Federico Porteous (SDG CTI); Gonzalo Checcacci (DI PNSC); Eduardo Roccatagliata (SDG OPII); Lucas Gomez (DE EVAS); Ariel Darsaut (SDG ASJ); José Luis Zanotto (DI PyNR); Marcelo Nieto (DI ALIR); Adrián Groppoli (DI ATEC); Walter D’loreto (DI ANFE); Hector Parra (DI RRES); Daniel Marin (DI RRES); Gustavo Vujovich (DI INFI).

Ciudad de Resistencia, 2 de Mayo de 2019.-