El presente informe «La Renta Financiera en el Impuesto a las Ganancias a partir de la Reforma Tributaria de la Ley N° 27.430» fue elaborado por la Subsecretaría de Política Tributaria de la Secretaría de Ingresos Públicos que depende del Ministerio de Hacienda de la Nación.

[pdf-embedder url=»http://www.cdormarcosfelice.com.ar/wp-content/uploads/2019/04/renta_financiera_informe_sip.pdf»]

Introducción

En diciembre de 2017 a través de la Ley N° 27.430 de Reforma Tributaria (RT) se introdujeron cambios significativos en impuestos a nivel nacional. El objetivo principal del Poder Ejecutivo Nacional a través de la RT fue generar condiciones de competitividad de nuestra economía, así como un marco normativo que promueva el desarrollo económico sostenible y la generación de empleo de calidad. Para alcanzar ese objetivo resulta imprescindible contar con normas fiscales más eficientes y equitativas que eliminen las distorsiones existentes, en un marco de estabilidad que otorgue certeza y previsibilidad a los inversores, tanto nacionales como extranjeros. En tal sentido, la RT se complementó con la firma del “Consenso Fiscal” entre el Gobierno Nacional y los provinciales, mediante el que estos últimos se obligaron a una baja gradual de impuestos locales que afectan el desarrollo económico (casos de ingresos brutos y sellos).

En cuanto a la tributación de las personas humanas la RT introdujo medidas orientadas a dotar de mayor progresividad al sistema tributario. En el campo de las rentas financieras se establecieron cambios para reducir la inequidad en el tratamiento de los distintos tipos de rentas de los contribuyentes. Las ganancias que se gravan a partir de la RT en cabeza de las personas humanas residentes son aquellas que históricamente se encontraron exentas, a saber: los intereses y ganancias de capital provenientes de depósitos a plazo fijo o de títulos públicos y privados (en estos casos colocados por oferta pública), participaciones en fondos comunes de inversión o fideicomisos financieros colocados por oferta pública, inversiones en acciones. El tratamiento impositivo diferenciado para esos tipos de ingresos de las personas humanas implicaba cierta inequidad, dado que son los ciudadanos de ingresos elevados los que ostentan una mayor capacidad de acceso al mercado financiero que el promedio de la sociedad y son los que pueden destinar a inversiones financieras una mayor porción de su ingreso.

Cabe desatacar que, tanto las legislaciones de los países latinoamericanos, como las de los países desarrollados, en general someten a imposición esta clase de rentas, usualmente denominadas “rentas financieras”. Gran parte de los países de la región (entre los que se encuentran Brasil, Chile, Colombia, Perú, México, y Uruguay) gravan algunas o todas las rentas financieras obtenidas por personas humanas.1 Por su parte, en los países de la OECD también se gravan este tipo de rentas de manera generalizada.2

Debe tenerse en cuenta que el cambio se genera sobre rentas generadas por inversiones en activos financieros argentinos, ya que las provenientes de fuente extranjera (incluso las ganancias de capital desde el año 2013) ya se encuentran gravadas para esos sujetos.

Por otra parte, la RT también modifica el tratamiento de rentas financieras de fuente argentina para beneficiarios del exterior.

En el presente informe se expondrán los principales lineamientos planteados por la RT para las rentas financieras, se realizará un desarrollo conceptual de las principales modificaciones introducidas por la Ley y su reglamentación. También se informarán las referencias normativas y se presentará un cuadro resumen global del tema.

Referencias normativas

- Ley del Impuesto a las Ganancias, a partir de ahora “LIG”, (texto vigente, incluye modificaciones de la reforma tributaria): link

- Decreto reglamentario general, a partir de ahora “DRG” (texto vigente, incluye modificaciones de la reforma tributaria): link

- Ley de Reforma Tributaria, a partir de ahora “RT”: link

- Reglamento de la aplicación del impuesto a las ganancias sobre renta financiera para beneficiarios del exterior: link

- Resolución del fisco nacional (AFIP) para esa aplicación a beneficiarios del exterior: link

Aspectos generales

En primer lugar es importante resaltar que la LIG establece dos criterios de gravabilidad diferentes con respecto a las ganancias que son obtenidas por sujetos empresas (sociedades y similares) o personas humanas (incluyendo sucesiones indivisas). Mientras que a los primeros se les grava la totalidad de las ganancias obtenidas en un ejercicio comercial sin importar el origen de esas rentas, criterio conocido como “teoría del balance”3, a las personas humanas se les grava cuando se cumplen ciertos requisitos, como ser el de permanencia de la fuente productora y habitualidad en la generación de las ganancias, entre otros, este criterio se conoce como “teoría de la fuente o del rédito-producto”4.

Las rentas financieras (intereses y ganancias de capital) en cabeza de los sujetos empresas siempre estuvieron gravadas por el impuesto, no aplicándose exenciones a estos. La RT introdujo cambios en el tratamiento en cabeza de personas humanas residentes, especialmente por la eliminación de exenciones que se aplicaban a estas.

En tal sentido, dentro del criterio de “teoría de la fuente” aplicable a personas humanas, las rentas financieras consistentes en intereses y rendimientos por colocaciones de capital se encontraban gravadas, pero existían exenciones contempladas en diversas leyes (la LIG, la de obligaciones negociables, la de fondos comunes de inversión, la de fideicomisos financieros, etc.).

Esas exenciones también se aplicaban a las ganancias de capital (por venta de títulos valores), las que, a partir de una reforma de la LIG del año 2013, habían quedado gravadas para las personas humanas aunque no existiera habitualidad. En este sentido, la RT amplía el concepto de gravabilidad de ganancias de capital aplicable a estos sujetos. Incluyendo las ganancias por venta o enajenación de5:

- Acciones

- Valores representativos y certificados de depósito de acciones y demás valores

- Cuotas y participaciones sociales, incluidas las cuotapartes de los fondos comunes de inversión y certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares

- Monedas digitales

- Títulos, bonos y demás valores

Por otra parte, la LIG agrupa las distintas ganancias que pudiera obtener una persona humana en cuatro categorías dependiendo de su naturaleza. En este sentido, las rentas financieras quedan comprendidas en la segunda categoría6, que agrupa a las ganancias provenientes de colocaciones de capital.

En síntesis, el cambio fundamental que trae la RT en el tratamiento de las rentas financieras en cabeza de personas humanas se genera, por un lado, eliminando ciertas exenciones existentes y reformulando otras; mientras que, por el otro, en la aplicación uniforme a ese tipo de rentas, que provinieran de fuente argentina, de un impuesto de tipo cedular, a tasas diferenciales.

Impuesto global y cedular

La RT estableció ciertas precisiones7 para determinar si la ganancia se considera de fuente argentina o extranjera:

- Los bienes mencionados anteriormente en A), C), D) y E) serán considerados de fuente argentina, cuando el emisor se encuentre domiciliado, establecido o radicado en Argentina.

- Los indicados en B) se consideran de fuente argentina cuando el emisor de los valores subyacentes se encuentre domiciliado, constituido o radicado en Argentina, cualquiera fuere la entidad emisora y el lugar de emisión de los valores representativos y certificados y/o el lugar de depósitos de estos.

La definición de la fuente argentina o del exterior de la renta financiera es importante ya que, como se indicará más adelante, determinará el tipo de imposición, global o cedular. En el esquema de imposición global se consideran todas las rentas y gastos obtenidos por el contribuyente, provenientes de las distintas categorías y a la ganancia neta que surja por la sumatoria de esas ganancias se le aplica una escala progresiva con tasa máxima del 35%8. En cambio, el impuesto cedular aplica en este caso sólo a las rentas financieras provenientes de fuente argentina, determinando la base imponible de manera específica y aplicando alícuotas únicas diferenciales, como se verá.

Exenciones

Residentes en el país

Para las personas humanas residentes en el país rigen exenciones aplicables a las siguientes ganancias:

-

- Los intereses originados por depósitos en cajas de ahorro y cuentas especiales de ahorro, administrados por entidades financieras9.

- Los resultados provenientes de la compraventa, cambio, permuta o disposición de10:

- Acciones

- Valores representativos de acciones o certificados de depósito de acciones

- Cuotapartes de fondos comunes de inversión abiertos integrados, al menos en un 75% por las acciones y/o valores representativos o certificados antes mencionados (de acuerdo fije la reglamentación).

Para que sea procedente la exención sobre los instrumentos mencionados en el segundo apartado del párrafo anterior debe cumplirse con alguno de los siguientes requisitos:

- se trate de una colocación por oferta pública con autorización de la Comisión Nacional de Valores; y/o

- las operaciones hubieren sido efectuadas en mercados autorizados por ese organismo; y/o

- sean efectuados a través de una oferta pública de adquisición y/o canje autorizados por la CNV.

Beneficiarios del exterior

Las exenciones indicadas anteriormente también serán aplicables a los residentes del exterior que no residan en jurisdicciones no cooperantes o que, residiendo en una jurisdicción cooperante, los fondos invertidos no provengan de una no cooperante11. El listado de jurisdicciones no cooperantes es publicado mediante decreto del Poder Ejecutivo.

Por otra parte, esos residentes del exterior también estarán exentos del impuesto sobre las siguientes ganancias:

-

- Los intereses, rendimientos y los resultados provenientes de la compraventa, cambio, permuta o disposición de:

- Títulos públicos argentinos de los tres niveles de gobierno

- Obligaciones negociables emitidas por entidades del país y colocadas por oferta pública con autorización de CNV

- Títulos de deuda de fideicomisos financieros constituidos en el país colocados por oferta publica con autorización de CNV

- Cuotapartes de renta de fondos comunes de inversión abiertos o cerrados (según define artículo 1 de la Ley 24.083) constituidos en el país colocados por oferta pública con autorización de CNV

- Valores representativos o certificados de depósitos de acciones emitidos en el exterior, cuando la entidad emisora se encuentre domiciliada, establecida o radicada en Argentina y cuenten con la autorización de oferta pública de la CNV.

- Los intereses, rendimientos y los resultados provenientes de la compraventa, cambio, permuta o disposición de:

Deducción especial

Con el fin de proteger a los pequeños ahorristas, la RT dispuso la posibilidad de cómputo de una deducción especial12 equivalente al mínimo no imponible13 por cada período fiscal anual. La deducción será computable para las personas humanas residentes en el país en los casos de obtención de ganancias de fuente argentina que se mencionan en el punto 7.1) y en los apartados a) y b) del segundo párrafo del punto 7.3).

Operaciones gravadas

Rendimientos por colaciones de capital14

Se establece un impuesto cedular para los intereses o rendimientos de fuente argentina que obtengan las personas humanas provenientes de:

-

-

- Depósitos a plazo fijo en entidades financieras de la Ley N° 21.526

- Títulos públicos

- Obligaciones negociables

- Cuotapartes de fondos comunes de inversión

- Títulos de deuda de fideicomisos financieros y contratos similares

- Bonos

- Demás valores

-

En la determinación del impuesto cedular se disponen dos alícuotas:

- En moneda nacional sin cláusula de ajuste: 5%

- En moneda nacional con cláusula de ajuste o en moneda extranjera: 15%

Para los beneficiarios del exterior también serán aplicables estas alícuotas, en la medida que no se encuentren exentas las ganancias15, siempre que esos beneficiarios no residan en jurisdicciones no cooperantes o que, residiendo en una jurisdicción cooperante los fondos no provengan de una no cooperante. Cabe mencionar que para determinar el impuesto se deberán tener en cuenta las presunciones de ganancia para beneficiarios del exterior dispuestas en el artículo 93 de la LIG.

Dividendos y utilidades asimilables16

Una de las modificaciones más importantes introducidas por la RT fue la relacionada a la tasa corporativa (tasa aplicable a las sociedades anónimas y entidades asimilables, comprendidas en el artículo 69 de la LIG) del Impuesto a las Ganancias y el tratamiento de los dividendos y utilidades similares en cabeza de los accionistas o socios. Antes de la RT la tasa corporativa se ubicaba por encima de la vigente en el promedio de los países que integran la Organización para la Cooperación y el Desarrollo Económico (OCDE), así como también de la que se aplica en el promedio de los países latinoamericanos

Dado que el diseño de la estructura tributaria impacta en forma directa en las decisiones de inversión y que el factor capital es altamente móvil, el mantenimiento de una tasa corporativa que se ubicaba en el rango más alto a nivel mundial, como es el caso de Argentina, era uno de los factores que desincentivara fuertemente la inversión y perjudicara la creación de empleo y la mejora de los salarios reales.

En consecuencia se introdujo una reducción gradual de la alícuota corporativa, a implementarse en un plazo de cuatro años. Esa alícuota pasará del 35% aplicable hasta ejercicios iniciados hasta el 31 de diciembre de 2017, a un 25% desde ejercicios iniciados a partir del 1 de enero de 2020 respecto de las ganancias empresarias no distribuidas, a fin de incentivar a las empresas a la reinversión de sus utilidades.

En línea con ese objetivo, se prevé la aplicación de un impuesto adicional al momento de la distribución de dividendos o utilidades a personas humanas y residentes del exterior, con una alícuota que, en cada tramo del plazo mencionado completaría el 35% de carga conjunta total entre el accionista o socio y la empresa. Asimismo, se introdujeron una serie de presunciones a los efectos de evitar situaciones que encubran distribuciones de dividendos o utilidades, en línea con la legislación de otros países que aplican esquemas de integración entre la tributación de las empresas y sus accionistas o socios.

Así, la RT instauró un sistema de integración parcial del tipo cedular, donde el impuesto recae sobre los accionistas con una alícuota del 13% siempre que haya distribución de utilidades. La medida fomenta la reinversión de utilidades, ya que en cabeza de la sociedad se tributará el 25% y solo en la medida que se distribuyan dividendos o utilidades a los accionistas o socios deberán retener el 13%, alcanzando de esta manera una alícuota aproximada a la máxima del impuesto a las ganancias para personas humanas del 35%. Cabe mencionar que la reducción de alícuotas será gradual, siendo aplicable estos esos porcentajes a partir del 2020. Para los períodos fiscales 2018 y 2019 las alícuotas serán del 30% y del 7%, respectivamente. Se trata de los métodos más recomendados con relación a los principios de neutralidad y equidad de la imposición.

|

Sujeto |

2017 |

2018 |

2019 |

2020 |

|

Sociedad |

35% |

30% |

30% |

25% |

|

Persona humana |

No computable |

7% |

7% |

13% |

|

Tasa efectiva |

35% |

34,90% |

34,90% |

34,75% |

La legislación actual también prevé que las entidades pagadoras de los dividendos y utilidades serán las encargadas de retener estos conceptos e ingresarlos al

fisco. De tratarse de personas humanas residentes argentinos no inscriptas en el impuesto y beneficiarios del exterior, la retención tendrá carácter de pago único y definitivo.

Cuando se trate de Fondos Comunes de Inversión abiertos la reglamentación podrá disponer regímenes de retención que apliquen las sociedades gerentes sobre los dividendos y utilidades obtenidos por las inversiones del fondo, en caso de rescate de cuotapartes y/o distribución.

Otros aspectos a considerar:

-

- Los dividendos en especie se computarán a su valor corriente en plaza a la fecha de su puesta a disposición.

- La distribución en acciones liberadas provenientes de revalúos o ajustes contables y de la capitalización de utilidades líquidas y realizadas, no serán computables por los beneficiarios a los fines de su determinación de ganancia gravada.

Rescate total o parcial de acciones:

-

-

- Se considera dividendo la diferencia entre el importe del rescate y el costo computable de las acciones. Si se trata de acciones liberadas su costo computable será cero.

- El costo computable de cada acción se obtendrá considerando como numerador el importe atribuido al rubro patrimonio neto en el balance comercial del último ejercicio cerrado por la entidad emisora, inmediato anterior al del rescate, deducidas las utilidades líquidas y realizadas que lo integren y las reservas que tengan origen en utilidades que cumplan la misma condición, y como denominador las acciones en circulación.

-

Presunciones de distribución de dividendos o utilidades similares17

Con el fin de evitar maniobras elusivas la RT introdujo una serie de presunciones, es decir, determinadas situaciones en las cuales los accionistas o socios podrían estar percibiendo las utilidades de la sociedad sin que existiera distribución formal de estas y, por ende, eludiendo el impuesto cedular. Esas presunciones se dan en casos de:

- Retiro de fondos

- Uso o goce de los bienes de la sociedad sin contraprestación a valor de mercado

- Garantía sobre bienes de la sociedad en favor de los accionistas sin similar contraprestación

- Venta o compra de bienes a los accionistas a precios por debajo o por encima, respectivamente, del valor de mercado

- Gastos efectuados en favor de los accionistas que no respondan a operaciones realizadas en el interés de la empresa

- Sueldos u honorarios por encima del valor de mercado o cuando no pueda probarse la efectiva prestación

Rentas provenientes de la enajenación18

Se establece un impuesto cedular para las rentas de fuente argentina que obtengan las personas humanas provenientes de la enajenación de los siguientes bienes:

-

-

- Acciones

- Valores representativos y certificados de depósito de acciones

- Cuotas y participaciones sociales

- Cuotapartes de fondos comunes de inversión

- Certificados de participación de fideicomisos financieros

- Monedas digitales

- Títulos

- Bonos

- Demás valores

-

Las alícuotas aplicables serán las siguientes:

- Alícuota del 5% para los siguientes valores emitidos en moneda nacional sin cláusula de ajuste:

- Títulos públicos

- Obligaciones negociables

- Títulos de deuda

- Cuotapartes de fondos comunes de inversión (no comprendidos en c) siguiente)

- Monedas digitales19

- Títulos o bonos y demás valores

- Alícuota del 15% para los siguientes bienes emitidos en moneda nacional con cláusula de ajuste o moneda extranjera:

- Títulos públicos

- Obligaciones negociables

- Títulos de deuda

- Cuotapartes de fondos comunes de inversión (no comprendidos en c) siguiente)

- Monedas digitales

- Título o bono y demás valores

- Alícuota del 15% para los siguientes instrumentos siempre que no corresponda exención20:

- Acciones

- Valores representativos y certificados de depósito de acciones y demás valores

- Certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos

- Cuotapartes de condominio de fondos comunes de inversión cerrados

- Cuotas y participaciones sociales21

Otros aspectos a considerar:

- Cuotapartes de fondos comunes de inversión abiertos y/o certificados de participación de fideicomisos financieros, que posean un activo principal que sea no menor al 75% del total de los activos del vehículo: se otorgará el tratamiento a dicho activo subyacente. Esto puede implicar aplicar exención cuando los activos subyacentes principales sean los mencionados en el apartado 5) de este informe o bien aplicar tasas del 5% cuando esos activos sean emitidos en pesos sin cláusulas de ajuste; todo ello cualquiera fuera la conformación del restante 25% de activos del vehículo.

- En caso de operaciones de rescate de cuotapartes de fondos comunes de inversión abiertos y/o certificados de participación de fideicomisos financieros que poseen activos emitidos en distintas monedas y sin existir uno subyacente principal, la tasa aplicable será del 5% o del 15%, dependiendo de la moneda en que se hubiera emitido la cuotaparte o el certificado de participación. La reglamentación22 dispone que, en estos casos, el inversor podrá eximir la parte de la ganancia que distribuyera el vehículo integrada por ganancias exentas comentadas en el apartado 5) de este informe.

- Para los beneficiarios del exterior también será aplicable el tratamiento mencionado anteriormente en el apartado 7.3), siempre que no residan en jurisdicciones no cooperantes o que, residiendo en una jurisdicción cooperante los fondos invertidos no provengan de una no cooperante. Cabe mencionar que para determinar el impuesto se deberán tener en cuenta las presunciones de ganancia para beneficiarios del exterior dispuestas en el inciso h) del primer párrafo del artículo 93 de la LIG y en su segundo párrafo.

Quebrantos

Respecto al cómputo de quebrantos para la determinación de la ganancia neta, la LIG23 dispone dos modalidades. Por un lado, los quebrantos generales provenientes de las distintas categorías, que pueden ser computados contra ganancias de la misma categoría aunque no sean de la misma clase. . Por otra parte, se establecen los quebrantos específicos que solo pueden ser computados contra ganancias originadas en el mismo tipo de operaciones.

Con relación a las rentas financieras, los quebrantos generados son considerados específicos. Al respecto, se establece que los quebrantos vinculados a las rentas incluidas dentro del impuesto cedular analizado anteriormente; es decir, rendimientos por colocaciones de capital y rentas provenientes de la enajenación de valores y monedas digitales, solo podrán ser compensados con ganancias de la misma fuente y clase.

Por otro lado, de tratarse de rentas de fuente extranjera24 deberá tenerse en cuenta que los quebrantos también son considerados específicos; es decir, solo pueden compensarse contra ganancias de fuente extranjera según corresponda dentro de cada categoría de ganancias.

En síntesis, los quebrantos de fuente argentina generados por operaciones sujetas al impuesto cedular sólo pueden compensarse con ganancias dentro de la misma clase (no es posible compensar quebrantos generados por operaciones de venta con ganancias provenientes de intereses o rendimientos). A su vez, si existiera un quebranto de fuente argentina generado por operaciones sujetas a impuesto cedular, el mismo no puede compensarse con ganancias de fuente extranjera.

Tampoco es posible compensar quebrantos provenientes de ganancias sujetas al impuesto global (cuatro categorías) con ganancias provenientes de operaciones sujetas al impuesto cedular.

Período fiscal de imputación y determinación de la ganancia

La LIG25 establece para las cuatro categorías de ganancias criterios generales de imputación de la ganancia a cada período fiscal, con ciertas excepciones aplicables para determinadas ganancias.

Como criterio general, las ganancias provenientes de segunda categoría se deben declarar en el período fiscal que son percibidas. Para las rentas financieras que están bajo análisis se establecen las siguientes excepciones:

- Los dividendos de acciones o utilidades distribuidas por las empresas, los intereses o rendimientos de títulos, bonos, cuotapartes de fondos comunes de inversión y demás valores se imputarán en el ejercicio que hayan sido puestos a disposición, capitalizados o percibidos, lo que ocurra primero; siempre que los valores prevean pagos de intereses o rendimientos en plazos de hasta un año

Respecto a valores que prevean plazos de pago superiores a un año, la imputación se realizará de acuerdo a su devengamiento, en función del tiempo.

De tratarse de emisión o adquisición de tales valores a precios, por debajo o por encima del valor nominal residual, las diferencias de precio se imputarán conforme al procedimiento especial que se explicará más adelante.

- Las ganancias de capital provenientes de ventas o enajenaciones se imputarán en el año en el cual sean percibidas. De tratarse de operaciones que sean pagaderas en cuotas con vencimiento en más de un año fiscal, las ganancias se imputarán en cada año en proporción a las cuotas percibidas en este.

Imputación para los intereses y descuentos o primas de emisión26

-

- Si el valor se suscribe o adquiere al precio nominal residual:

El interés que se devengue se imputará al año fiscal conforme lo expuesto en el apartado 1) del segundo párrafo del punto 9. anterior.

Si al momento de enajenación existieran intereses devengados desde la fecha de pago de la última cuota de interés (intereses corridos) que no se hubieran gravado a ese momento, esos intereses, a opción del contribuyente, podrán discriminarse del precio de enajenación.

Adquisición de valores, con o sin cotización, que tengan intereses corridos a la fecha de adquisición:

El contribuyente puede optar entre: 1) considerar el precio de adquisición como costo computable del valor adquirido o 2) discriminar del precio de adquisición el interés corrido. En la segunda opción, en la medida que los intereses se paguen, se pongan a disposición o se capitalicen, lo que ocurra antes, el interés sujeto a impuesto será la diferencia entre el importe puesto a disposición o capitalizado y la parte del precio de adquisición atribuible al interés corrido a la fecha de adquisición.

Si se suscribe o adquiere un valor emitido bajo la par, pagando un precio neto de intereses corridos, menor al valor residual:

El descuento recibirá el tratamiento aplicable a los intereses, debiendo imputarse en función a su devengamiento en cada año fiscal, a partir del mes de suscripción o adquisición hasta el mes en que se produzca la amortización parcial y/o total o hasta su enajenación, lo que ocurra con anterioridad. Ese tratamiento no aplica si el valor se vendiera dentro del año de adquisición o si el descuento, por valor, no superara el 10%.

Respecto a los intereses que devengue el valor es aplicable lo dispuesto en el inciso a).

A efectos de la determinación del resultado por enajenación, al precio de suscripción o adquisición se le sumará el descuento que se hubiera gravado cada año entre la fecha de suscripción o adquisición y la de enajenación.

Si se suscribe o adquiere un valor pagando un precio neto de intereses corridos, superior al nominal residual:

A los fines de determinar la porción gravable de los intereses pagados, puestos a disposición o capitalizados, el contribuyente podrá optar por deducir la diferencia pagada en exceso en función a su devengamiento en cada año fiscal, a partir del mes de suscripción o adquisición hasta el mes en que se produzca la amortización parcial y/o total o hasta su enajenación, lo que ocurra con anterioridad.

Con respecto a los intereses que devengue el valor es aplicable lo dispuesto en el inciso a).

Para determinar el resultado por enajenación, al costo de suscripción o adquisición se le restará, en su caso, la diferencia a que se refiere la primera parte del presente inciso que se hubiera deducido cada año entre la fecha de suscripción o adquisición y la de enajenación.

Criterios comunes aplicables a los incisos a), b), c) y d)

Las disposiciones de estos incisos aplican también a la imputación de intereses y rendimientos de fuente extranjera provenientes de inversiones financieras.

Las opciones que se mencionan en los incisos b) y d) tres casos, deberán ser ejercidas sobre la totalidad de las inversiones respectivas, sean en el país o en el exterior y mantenerse durante cinco (5) años.

La imputación de acuerdo a su devengamiento en función del tiempo a que se refiere el inciso a), así como el devengamiento en forma proporcional que mencionan sus incisos c) y d), implican que, en los casos de valores en moneda extranjera la conversión a pesos de los respectivos conceptos se hará al tipo de cambio comprador conforme al último valor de cotización del Banco de la Nación Argentina al 31 de diciembre de cada año. Tratándose de valores con cláusula de ajuste, tales conceptos se calcularán sobre el valor del capital actualizado a esa fecha.

Determinación de la ganancia bruta para enajenación de valores27

Para los siguientes instrumentos: títulos públicos, obligaciones negociables, títulos de deuda, cuotapartes de fondos comunes de inversión (no comprendidos en el párrafo siguiente), monedas digitales, títulos o bonos y demás valores; la ganancia bruta se determinará deduciendo del precio de transferencia el costo de adquisición. De tratarse de valores en moneda nacional con cláusula de ajuste o en moneda extranjera, las actualizaciones y diferencias de cambio no serán consideradas como integrantes de la ganancia bruta.

Para los siguientes instrumentos: acciones, valores representativos y certificados de depósito de acciones y demás valores, certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos, y cuotapartes de condominio de fondos comunes de inversión cerrados; la ganancia bruta se determinará deduciendo del precio de transferencia el costo de adquisición actualizado, mediante la aplicación del índice de precios al consumidor publicado por el INDEC, desde la fecha de adquisición (sólo para adquisiciones realizadas a partir del 1.1.2018) hasta la fecha de transferencia. Tratándose de acciones liberadas se tomará como costo de adquisición aquél al que se refiere el cuarto párrafo del artículo 46. A tales fines se considerará, sin admitir prueba en contrario, que los valores enajenados corresponden a las adquisiciones más antiguas de su misma especie y calidad.

Casos especiales

- Los intereses de plazos fijos y de valores en general, a los que se refiere el artículo 90.1 de la LIG, existentes al 31/12/2017 estarán gravados en su totalidad -incluyendo los devengados hasta esa fecha- en el período fiscal en el que corresponda su imputación, conforme lo expuesto en 9.

- Para determinar la ganancia bruta de la enajenación de los valores indicados en los apartados a) y b) de 7.3), cuyas ganancias por enajenación hubieran estado exentas o no gravadas con anterioridad a la RT, el costo a computar será el precio de adquisición o el valor de cotización al 31/12/2017, el que fuera mayor28.

- Las disposiciones del artículo 90.4 de la LIG no aplicarán para las adquisiciones producidas hasta el 31/12/2017 de los siguientes valores comprendidos en el inciso c) de su primer párrafo: certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares y cuotapartes de condominio de fondos comunes de inversión a que se refiere el segundo párrafo del artículo 1° de la ley 24.083 y sus modificaciones, cuyas ganancias por enajenación hubieran estado exentas o no gravadas hasta esa fecha29.

- Para los títulos públicos y obligaciones negociables comprendidos en los apartados a) y b) de 7.3), para determinar la ganancia bruta por enajenación podrá optarse por afectar los intereses o rendimientos imputables al período fiscal 2018 al costo computable del título u obligación que los generó, en cuyo caso el mencionado costo deberá disminuirse en el importe del interés o rendimiento afectado. Dicha opción puede ejercerse aunque el valor no se hubiera vendido al 31/12/201830.

- Para los residentes argentinos que obtengan rentas por la enajenación de los siguientes valores de fuente extranjera, no se aplicará el impuesto cedular, sino que se aplicará el impuesto global integrado con la alícuota proporcional del 15%31:

- Acciones

- Valores representativos de acciones

- Certificado de depósito de acciones y demás valores

- Cuotas y participaciones sociales

- Cuotapartes de fondos comunes de inversión

- Certificados de participación de fideicomisos

- Monedas digitales

- Títulos

- Bonos

- Demás valores

1 Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, 2015

2 Harding, M. (2013), “Taxation of Dividend, Interest, and Capital Gain Income”, OECD Taxation Working Papers, No. 19, OECD Publishing, Paris. http://dx.doi.org/10.1787/5k3wh96w246k-en

3 Artículo 2, apartado 2, Ley Impuesto a las Ganancias. link

4 Artículo 2, apartado 1, Ley Impuesto a las Ganancias. link

5 Artículo 2, apartado 4, Ley Impuesto a las Ganancias. link

6 Artículo 45, Ley Impuesto a las Ganancias. link

7 Artículo 7, Ley Impuesto a las Ganancias. link

8 Artículo 90, Ley Impuesto a las Ganancias. link

9 Artículo 20, Inciso h), Ley Impuesto a las Ganancias. link

10 Artículo 20, Inciso w), Ley Impuesto a las Ganancias. link

11 Artículo 20, Inciso w), Ley Impuesto a las Ganancias. link

12 Sexto artículo a continuación del Art.90, Ley Impuesto a las Ganancias. link

13 Artículo 23, Inciso a), Ley Impuesto a las Ganancias. Para el período 2019 este monto se ubica en $85.848 link

14 Primer artículo a continuación del Art.90, Ley Impuesto a las Ganancias. link

15 Considerar la explicación de las exenciones para beneficiarios del exterior descripta anteriormente.

16 Tercer artículo a continuación del Art.90, Ley Impuesto a las Ganancias. link

17 Artículo primero a continuación del Art.46, Ley Impuesto a las Ganancias. link

18 Artículo cuarto a continuación del Art.90, Ley Impuesto a las Ganancias. link

19 Art. 2, Decreto 279/2018. link

20 Art.20, inciso w), Ley Impuesto a las Ganancias. link

21 Art. 2, Decreto 279/2018. link

22 Art. 149.12. DRG. Link

23 Art.19, Ley Impuesto a las Ganancias. link

24 Art.134 y 135, Ley Impuesto a las Ganancias. link

25 Art.18, Ley Impuesto a las Ganancias. link

26 Art.90.2. Ley Impuesto a las Ganancias. link

27 Artículo cuarto a continuación del Art.90, Ley Impuesto a las Ganancias. link

28 Art. 86, Inc. f) Ley de Reforma Tributaria. link

29 Art. 86, Inc. g) Ley de Reforma Tributaria. link

30 Art.95, Decreto 1170/2018. Link

31 Art.90, Ley Impuesto a las Ganancias. link

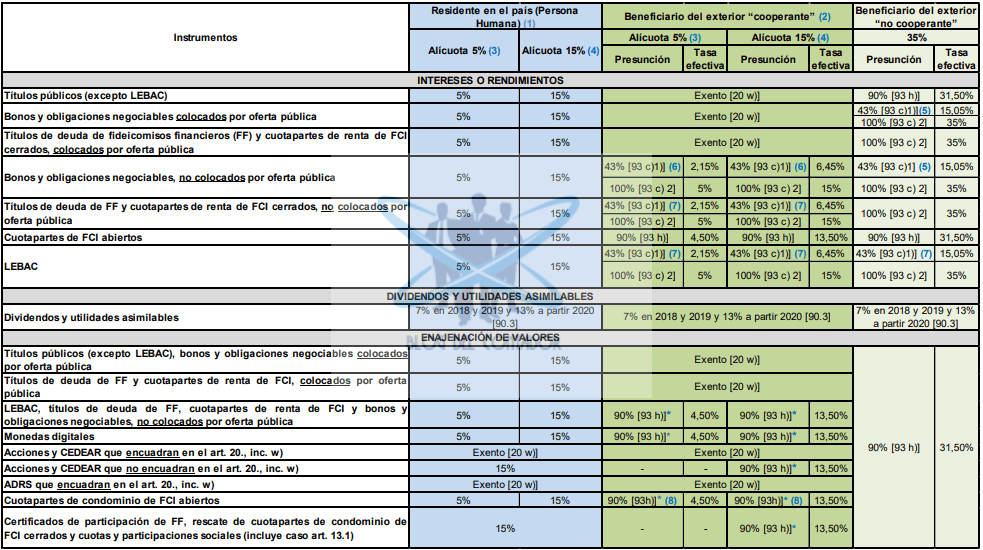

Anexo I. Cuadro resumen del tema

|

Instrumentos |

Residente en el país (Persona Humana) (1) |

Beneficiario del exterior “cooperante” (2) |

Beneficiario del exterior “no cooperante” |

||||||

|

Alícuota 5% (3) |

Alícuota 15% (4) |

Alícuota 5% (3) |

Alícuota 15% (4) |

35% |

|||||

|

Presunción |

Tasa efectiva |

Presunción |

Tasa efectiva |

Presunción |

Tasa efectiva |

||||

|

INTERESES O RENDIMIENTOS |

|||||||||

|

Títulos públicos (excepto LEBAC) |

5% |

15% |

Exento [20 w)] |

90% [93 h)] |

31,50% |

||||

|

Bonos y obligaciones negociables colocados por oferta pública |

5% |

15% |

Exento [20 w)] |

43% [93 c)1)](5) |

15,05% |

||||

|

100% [93 c) 2] |

35% |

||||||||

|

Títulos de deuda de fideicomisos financieros (FF) y cuotapartes de renta de FCI cerrados, colocados por oferta pública |

5% |

15% |

Exento [20 w)] |

100% [93 c) 2] |

35% |

||||

|

Bonos y obligaciones negociables, no colocados por oferta pública |

5% |

15% |

43% [93 c)1)] (6) |

2,15% |

43% [93 c)1)] (6) |

6,45% |

43% [93 c)1] (5) |

15,05% |

|

|

100% [93 c) 2] |

5% |

100% [93 c) 2] |

15% |

100% [93 c) 2] |

35% |

||||

|

Títulos de deuda de FF y cuotapartes de renta de FCI cerrados, no colocados por oferta pública |

5% |

15% |

43% [93 c)1)] (7) |

2,15% |

43% [93 c)1)] (7) |

6,45% |

100% [93 c) 2] |

35% |

|

|

100% [93 c) 2] |

5% |

100% [93 c) 2] |

15% |

||||||

|

Cuotapartes de FCI abiertos |

5% |

15% |

90% [93 h)] |

4,50% |

90% [93 h)] |

13,50% |

90% [93 h)] |

31,50% |

|

|

LEBAC |

5% |

15% |

43% [93 c)1)] (7) |

2,15% |

43% [93 c)1)] (7) |

6,45% |

43% [93 c)1)] (7) |

15,05% |

|

|

100% [93 c) 2] |

5% |

100% [93 c) 2] |

15% |

100% [93 c) 2] |

35% |

||||

|

DIVIDENDOS Y UTILIDADES ASIMILABLES |

|||||||||

|

Dividendos y utilidades asimilables |

7% en 2018 y 2019 y 13% a partir 2020 [90.3] |

7% en 2018 y 2019 y 13% a partir 2020 [90.3] |

7% en 2018 y 2019 y 13% a partir 2020 [90.3] |

||||||

|

ENAJENACIÓN DE VALORES |

|||||||||

|

Títulos públicos (excepto LEBAC), bonos y obligaciones negociables por oferta pública |

colocados |

5% |

15% |

Exento [20 w)] |

90% [93 h)] |

31,50% |

|||

|

Títulos de deuda de FF y cuotapartes de renta de FCI, colocados por oferta pública |

5% |

15% |

Exento [20 w)] |

||||||

|

LEBAC, títulos de deuda de FF, cuotapartes de renta de FCI y bonos y obligaciones negociables, no colocados por oferta pública |

5% |

15% |

90% [93 h)]* |

4,50% |

90% [93 h)]* |

13,50% |

|||

|

Monedas digitales |

5% |

15% |

90% [93 h)]* |

4,50% |

90% [93 h)]* |

13,50% |

|||

|

Acciones y CEDEAR que encuadran en el art. 20., inc. w) |

Exento [20 w)] |

Exento [20 w)] |

|||||||

|

Acciones y CEDEAR que no encuadran en el art. 20., inc. w) |

15% |

– |

– |

90% [93 h)]* |

13,50% |

||||

|

ADRS que encuadran en el art. 20., inc. w) |

Exento [20 w)] |

Exento [20 w)] |

|||||||

|

Cuotapartes de condominio de FCI abiertos |

5% |

15% |

4,50% |

13,50% |

|||||

|

Certificados de participación de FF, rescate de cuotapartes de condominio de FCI cerrados y cuotas y participaciones sociales (incluye caso art. 13.1) |

15% |

– |

– |

90% [93 h)]* |

13,50% |

||||

Cuadro resumen para descargar

Hacer click en la imagen para ampliar y descargar

Aclaraciones:

|

(1) Se podrán computar una deducción especial equivalente al mínimo no imponible ($66.917,91 período fiscal 2018). En caso de coexistir rentas gravadas al 5% y al 15%, la deducción deberá prorratearse. La deducción no será computable en el caso de rentas provenientes de dividendos y acciones. |

|

(2) El beneficiario no reside en una jurisdicción no cooperante o, residiendo en una cooperante los fondos invertidos no provienen de una no cooperante. Las jurisdicciones cooperantes se pueden consultar en el siguiente link: http://www.afip.gob.ar/jurisdiccionesCooperantes/ |

|

(3) Alícuota del 5% aplica cuando los valores son en pesos sin cláusula de ajuste. |

|

(4) Alícuota del 15% aplica cuando los valores son en pesos con cláusula de ajuste o en moneda extranjera. |

|

(5) Aplica si el emisor del bono/ON es una entidad financiera de la Ley 21.526. |

|

(6) Aplica si el emisor del bono/ON es una entidad financiera de la Ley 21.526 y/o si el beneficiario es una entidad financiera en jurisdicción cooperante bajo supervisión del respectivo banco central u organismo equivalente |

|

(7) Los inversores deberán detraer las ganancias exentas de acuerdo al Art. 20 LIG. |

|

(8) Aplica si el beneficiario es una entidad financiera en jurisdicción cooperante bajo supervisión del respectivo banco central u organismo equivalente. |

|

* A opción del beneficiario aplica la tasa respectiva (5% ó 15%) sobre la ganancia real. |

|

(9) En caso que el FCI esté compuesto, al menos: en un 75% por acciones y CEDEAR exentos por art. 20 w) o en un 90% por activos exentos por art. 20 w) cuarto párrafo, la utilidad o el rescate están exentos. |