Desde 2025, los quebrantos podrán ajustarse por IPC. A partir de 2026, se eximen intereses, resultados de inversiones, alquileres con destino a vivienda y ventas de inmuebles sin importar el destino. Se crea un tratamiento especial para feedlots y se baja la alícuota para empresas al 27% y 31,5%.

Uno de los capítulos del proyecto de reforma laboral enviado al Congreso introduce cambios clave en el Impuesto a las Ganancias que impactarán tanto a personas humanas como a sociedades, a partir de los ejercicios fiscales 2025 y 2026.

Quebrantos ajustados por inflación

Desde el ejercicio 2025, los quebrantos impositivos podrán actualizarse por la variación del Índice de Precios al Consumidor (IPC) suministrado por el INDEC. Esto reemplaza el tratamiento vigente del artículo 25 y deja sin efecto la limitación del artículo 93, permitiendo una actualización plena. Es una medida reclamada por los contribuyentes en contextos de alta inflación.

Intereses e inversiones exentas

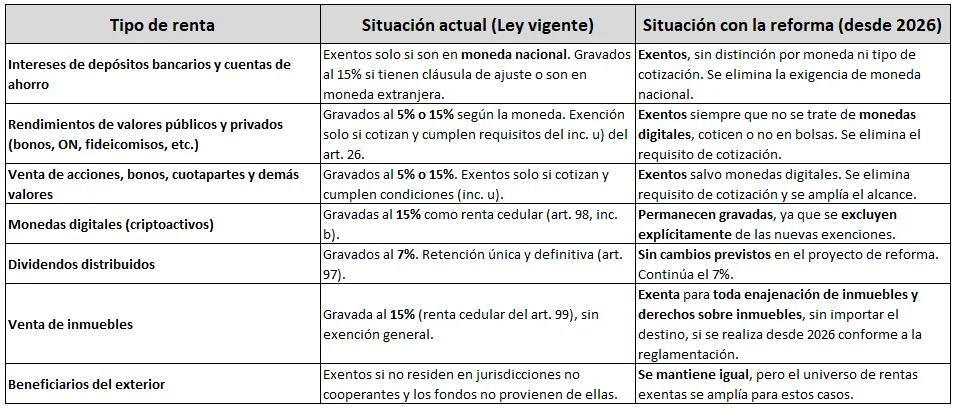

A partir de 2026, se amplía sustancialmente el inciso h) del artículo 26, eximiendo los intereses y rendimientos financieros de depósitos bancarios y valores públicos o privados, sin importar la moneda ni la cotización en bolsas. La única excepción serán las monedas digitales, que seguirán alcanzadas por el impuesto.

Este cambio elimina la restricción actual que limita la exención a depósitos en moneda nacional sin cláusula de ajuste, y abre el juego a instrumentos más sofisticados de inversión, incluso si no cotizan en mercados autorizados.

Nuevas exenciones para alquileres y compraventa de inmuebles

El nuevo inciso n) del artículo 26 incluye como exentas a:

Hoy estas rentas tributan como renta cedular al 15% (art. 99), por lo que este cambio reduce sensiblemente la carga fiscal, no solo para pequeños propietarios sino también para desarrolladores y otros actores del sector inmobiliario. La exención aplicará desde 2026, conforme lo disponga la reglamentación.

Exención de resultados por venta de títulos valores

La reforma también modifica el inciso u) del artículo 26, eximiendo los resultados por operaciones con acciones, bonos, fideicomisos y demás valores comprendidos en el artículo 98, incluso si no tienen cotización en bolsas. Esto implica una simplificación sustancial del régimen de inversiones personales.

Beneficios para ganadería intensiva

Se incorpora un nuevo artículo a continuación del artículo 58 que permite a los establecimientos de invernada y engorde a corral optar por un régimen especial de valuación de stock ganadero, utilizando índices contenidos en la Ley 23.079. Esta medida favorece una mejor imputación de costos y rentabilidad real en el sector agropecuario.

Baja de alícuotas corporativas

A partir de 2026, se reduce la escala del artículo 73:

Este ajuste busca mejorar la competitividad fiscal del país y promover la reinversión de utilidades.

¿Qué pasa con el impuesto cedular?

El impuesto cedular, creado en 2017 y aún vigente en la ley (Capítulo II del Título IV), grava con alícuotas especiales del 5% o 15% los intereses, rendimientos y resultados por venta de valores, inmuebles o dividendos de personas humanas y sucesiones indivisas.

La reforma no lo elimina, pero introduce exenciones amplias que en la práctica reduce y simplifica considerablemente su aplicación, dejando como únicas rentas gravadas a las monedas digitales y otras situaciones no alcanzadas por los nuevos incisos exentivos, como es el caso de los dividendos.

Comparativo: tratamiento actual vs. reforma del impuesto cedular