Llega diciembre y como todos los años para los empleados en relación de dependencia trae consigo el cobro del aguinaldo. Esto significa un alivio para muchos pero también un fuerte dolor de cabeza (y de bolsillo) para otros tantos que cobran salarios altos y por encima del mínimo no imponible del impuesto a las ganancias.

Lo primero que tenemos que tener en cuenta para responder las preguntas del título del presente artículo es que la segunda cuota del sueldo anual complementario este año está sujeto a retención del impuesto, a diferencia de otros años donde el Poder Ejecutivo, mediante sendos Decretos, establecía la exención de esta medio salario adicional anual.

La segunda cuestión a remarcar es que desde este año se introdujo la figura del prorrateo del SAC en los doce meses del año para que el mencionado concepto, sobre todo el que se abona en Diciembre, no impacte todo junto y termine perjudicando financieramente al trabajador.

La tercer cuestión a tener en cuenta es la mecánica de liquidación y retención del impuesto sobre el SAC para el período fiscal 2017 y subsiguientes establecida mediante la Ley N° 27346, la Resolución General N° 3976, la Resolución General N° 4003, la Resolución General N° 4030 y la Resolución General N° 4065 todas de AFIP.

Vayamos entonces una por una para entender bien cual es la técnica para liquidar el impuesto según la normativa vigente.

– Ley N° 27346: el punto 2 del artículo 1 modifica la redacción del artículo 23 de la ley del impuesto a las ganancias que habla sobre las deducciones personales. Al respecto, el quinto párrafo del inciso c) del mencionado artículo 23 señala que «la Administración Federal de Ingresos Públicos, entidad autárquica en el ámbito del Ministerio de Hacienda y Finanzas Públicas, determinará el modo del cálculo de las deducciones previstas en el presente artículo respecto de los ingresos establecidos en los incisos a), b) y c) del artículo 79, a los fines de que los agentes de retención dividan el Sueldo Anual Complementario por doce (12) y añadan la doceava parte de dicho emolumento a la remuneración de cada mes del año.»

– RG 3976: mediante el dictado de esta resolución general, la AFIP reglamentó las modificaciones en el impuesto a las ganancias introducidas por la Ley 27346 incluyendo el procedimiento para el cálculo de las retenciones sobre el SAC.

El artículo 3° de dicha RG establece que «a los fines dispuestos en el quinto párrafo del inciso c) del Artículo 23 de la Ley del Impuesto a la Ganancias, texto ordenado en 1997 y sus modificaciones, incorporado por la Ley N° 27.346, los agentes de retención deberán adicionar a la ganancia bruta de cada mes calendario determinada conforme el Apartado A. del Anexo II de la Resolución General N° 2.437, sus modificatorias y complementarias, y en su caso, a las retribuciones no habituales previstas en el Apartado B. del aludido anexo abonadas en ese mes, una doceava parte de la suma de tales ganancias en concepto de Sueldo Anual Complementario, para la determinación del importe a retener en dicho mes.

Asimismo, en los meses en que se abonen las cuotas del Sueldo Anual Complementario, el empleador no considerará la ganancia bruta por tal concepto para la determinación del impuesto a las ganancias en los respectivos meses.

La liquidación anual o final, según corresponda, se efectuará conforme el Artículo 14 de la Resolución General N° 2.437, sus modificatorias y complementarias, sin considerar el incremento de la aludida doceava parte, pudiendo surgir un importe a retener o a reintegrar por aplicación del procedimiento establecido en los párrafos precedentes.»

– RG 4003 y RG 4030: la resolución general 4003 vino a sustituir a la vieja y conocida RG 2437 armonizando en un solo cuerpo legal el régimen de retención del impuesto para empleados en relación de dependencia y jubilados.

El Apartado C del Anexo II de dicha resolución, modificado por el inciso e) del artículo 1° de la resolución general 4030, reglamenta el procedimiento para la retención del impuesto sobre el SAC disponiendo: «los agentes de retención deberán adicionar a la ganancia bruta de cada mes calendario determinada conforme el Apartado A y, en su caso, a las retribuciones no habituales previstas en el Apartado B, una doceava parte de la suma de tales ganancias en concepto de Sueldo Anual Complementario para la determinación del importe a retener en dicho mes.

Asimismo, detraerán una doceava parte de las deducciones a computar en dicho mes, en concepto de deducciones del Sueldo Anual Complementario.

En los meses en que se abonen las cuotas del Sueldo Anual Complementario, el empleador podrá optar por:

a) Considerar los importes realmente abonados por dichas cuotas y las deducciones que corresponda practicar sobre las mismas, en sustitución de las doceavas partes computadas en los meses del período fiscal de que se trate, transcurridos hasta el pago de tales conceptos.

b) Utilizar la metodología mencionada en los párrafos anteriores y, luego, en la liquidación anual o final, según corresponda, efectuada conforme el Artículo 21, considerar el Sueldo Anual Complementario percibido en el período fiscal y las deducciones correspondientes a los conceptos informados por el beneficiario de las rentas, en reemplazo de las doceavas partes computadas en cada mes.»

– RG 4065: esta resolución general estableció alternativas de liquidación y retención del impuesto para aquellos agentes de retención que hasta la liquidación de la primera cuota del SAC no habían adicionado la doceava parte en cada uno de los meses previos.

Al respecto, dispuso que «los agentes de retención alcanzados por las disposiciones de la Resolución General N° 4.003-E, su modificatoria y su complementaria, que no hubieran adicionado las doceavas partes en concepto de Sueldo Anual Complementario a la ganancia bruta de cada uno de los meses transcurridos del período fiscal 2017 hasta la fecha de vigencia de la presente, podrán -con carácter de excepción- optar por alguna de las siguientes alternativas:

a) Adicionar las doceavas partes en concepto de Sueldo Anual Complementario de los aludidos meses, proporcionalmente en el cálculo de la determinación del importe a retener de los meses que resten hasta la finalización del período fiscal 2017. El mismo procedimiento deberá seguirse respecto de las deducciones a computar por dicho concepto.

b) Adicionar las aludidas doceavas partes en la primera liquidación que se efectúe con posterioridad a la fecha de vigencia de la presente, y calcular la retención conforme lo dispuesto por el Artículo 7° de la citada resolución general.

c) En el mes en que se pague la primera cuota del Sueldo Anual Complementario, efectuar la determinación de la retención en función del importe realmente abonado por el citado concepto y en los meses posteriores, continuar con el procedimiento de adicionar la doceava parte por dicho concepto a la ganancia bruta de tales meses, así como la detracción de la doceava parte de las deducciones respectivas, conforme lo previsto en el Apartado C del Anexo II de la referida resolución general.»

Hasta aquí vimos toda la parte normativa, es decir lo que dice la ley y sus reglamentaciones acerca de la forma de liquidar el impuesto sobre el aguinaldo. Ahora bien ¿como se ve esto en la práctica?

Sabemos, entonces, que:

REGLA GENERAL

– En cada mes calendario se debió haber prorrateado la doceava parte de los ingresos brutos totales en concepto de sueldo anual complementario como así también las deducciones correspondientes a esa doceava parte.

– En los meses de junio y diciembre (cuando se cobra el SAC) no se toma en cuenta el ingreso real porque ya ha sido prorrateado en los meses anteriores.

– En la liquidación anual o final se determinará el impuesto a retener en base a los ingresos reales del SAC (sin prorratear) y en caso que surja alguna diferencia con lo retenido en el año se ajustará en ese momento.

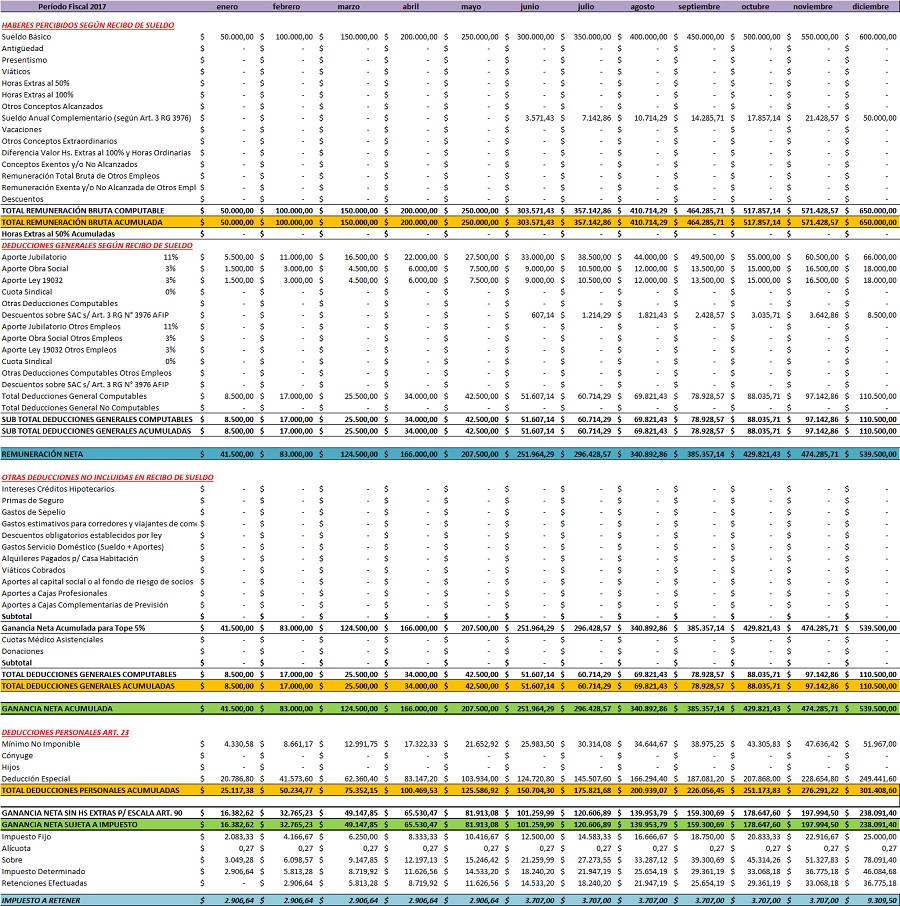

Se puede apreciar en el Ejemplo 1 a continuación.

EXCEPCIÓN A LA REGLA GENERAL

– Si en los primeros seis meses del año NO se prorrateó la doceava parte de los ingresos totales mensuales en concepto de SAC hay que analizar si:

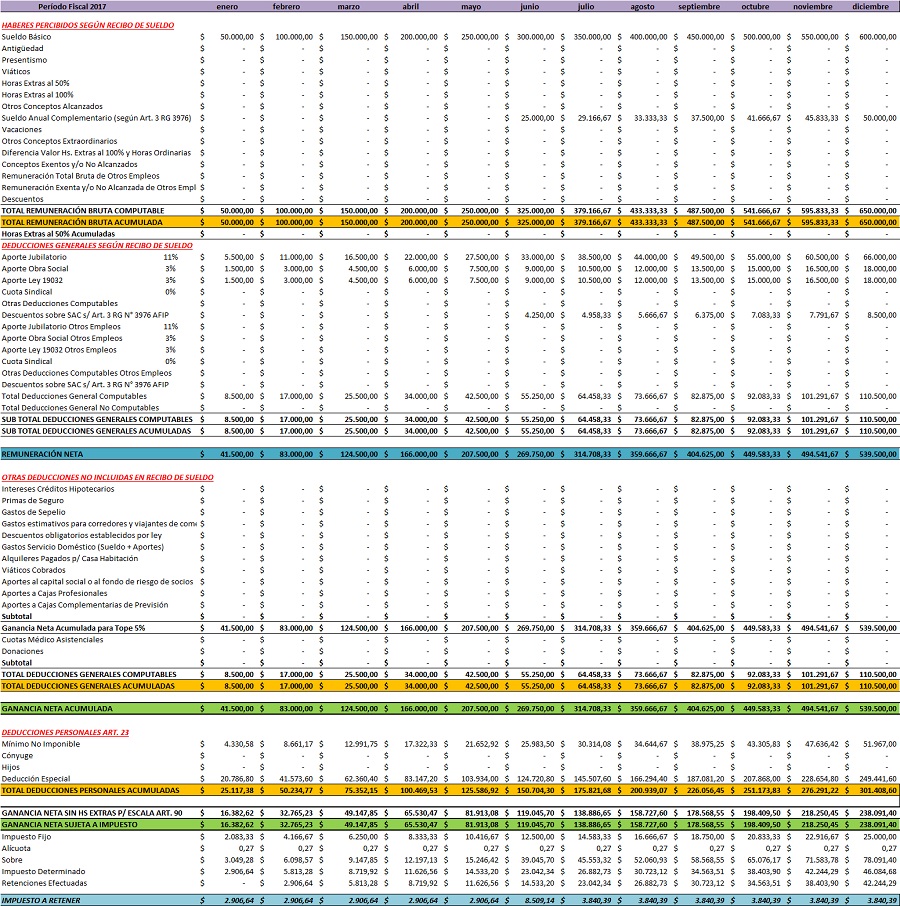

- Se adicionaron las doceavas partes en concepto de Sueldo Anual Complementario y de deducciones de los aludidos meses, proporcionalmente en el cálculo de la determinación del importe a retener de los seis meses que restan hasta la finalización del período fiscal 2017. Ejemplo 2

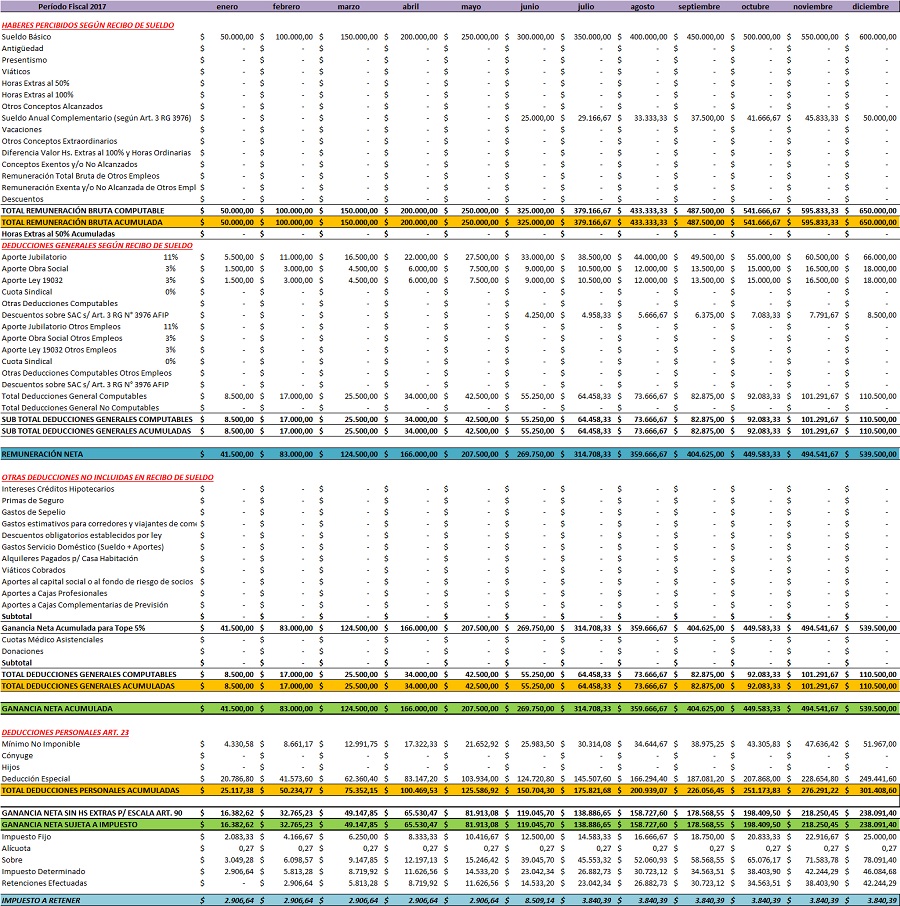

- Se adicionaron las aludidas doceavas partes en la liquidación de junio. Ejemplo 3

- En el mes en que se pagó la primera cuota del Sueldo Anual Complementario, se efectuó la determinación de la retención en función del importe realmente abonado por el citado concepto y en los meses posteriores, se continuó con el procedimiento de adicionar la doceava parte por dicho concepto a la ganancia bruta de tales meses, así como la detracción de la doceava parte de las deducciones respectivas. Ejemplo 4

– Si a la fecha no se prorrateo la doceava parte en concepto de SAC en ninguno de los doce meses del año, el aguinaldo de diciembre sufrirá las retenciones por el total y significará un duro golpe al bolsillo del trabajador por «mala praxis» del agente de retención. Ejemplo 5

EJEMPLOS

Todos los ejemplos corresponden a un trabajador con sueldo bruto de $ 50.000.- mensuales durante los doce meses del año. Para simplificar suponemos que cobró siempre los sueldos y el aguinaldo en los mismos meses en que se devengaron.

En todos los ejemplos vemos que el total retenido en el año es el mismo, lo único que se modifica es la distribución de esa retención durante los doce meses del año.

EJEMPLO 1

EJEMPLO 2

EJEMPLO 3

EJEMPLO 4

EJEMPLO 5