La Administración Federal de Ingresos Públicos (AFIP) detalla el procedimiento para que los empleadores puedan optar por hacer uso del beneficio del pago a cuenta de hasta el 30% del Impuesto sobre los Créditos y Débitos.

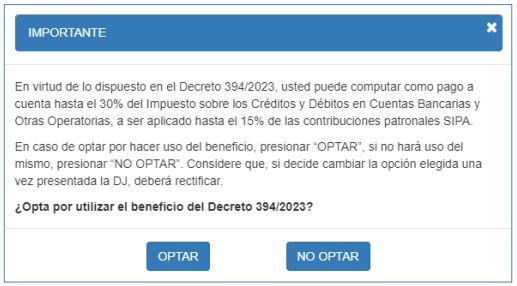

Según lo estipulado en el Decreto 394/23, se establece la posibilidad de computar como pago a cuenta hasta el 30% del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, a ser aplicado hasta el 15% de las contribuciones patronales SIPA, para los períodos comprendidos entre el 1 de agosto de 2023 y 31 de diciembre de 2024.

Para acceder al beneficio, el empleador/a deberá contar con caracterización en Sistema Registral, con código “272 – Micro Empresas Ley 25.300”. El computo del mencionado pago a cuenta se encuentra habilitado entre los periodos 08/2023 y 12/2024.

A partir de los requisitos y condiciones establecidos para que los empleadores y las empleadoras del sector privado accedan al beneficio del cómputo como pago a cuenta hasta el 30% del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, a ser aplicado hasta el tope del 15% de las contribuciones patronales SIPA, se visualiza un mensaje en el servicio Declaración en Línea al momento de calcular el F.931 para que los contribuyentes alcanzados puedan optar por aplicar el beneficio en caso de corresponder.

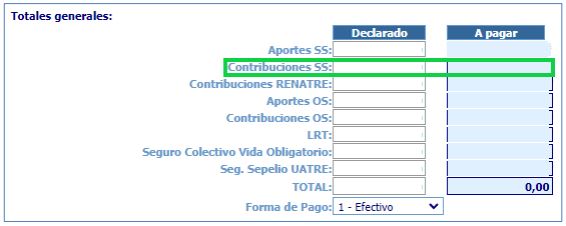

En caso de seleccionar la opción , el proceso de generación de la Declaración Jurada se realizará de la forma habitual, debiendo abonar la obligación de contribuciones de Seguridad Social bajo el siguiente código:

a) Contribuciones Patronales: impuesto/concepto/subconcepto (ICS) 351-019-019

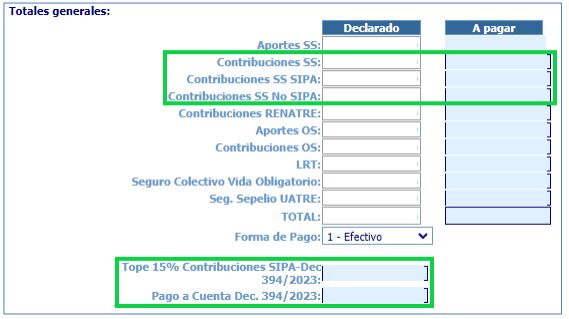

En cambio, si el empleador selecciona , se reflejará en los cálculos:

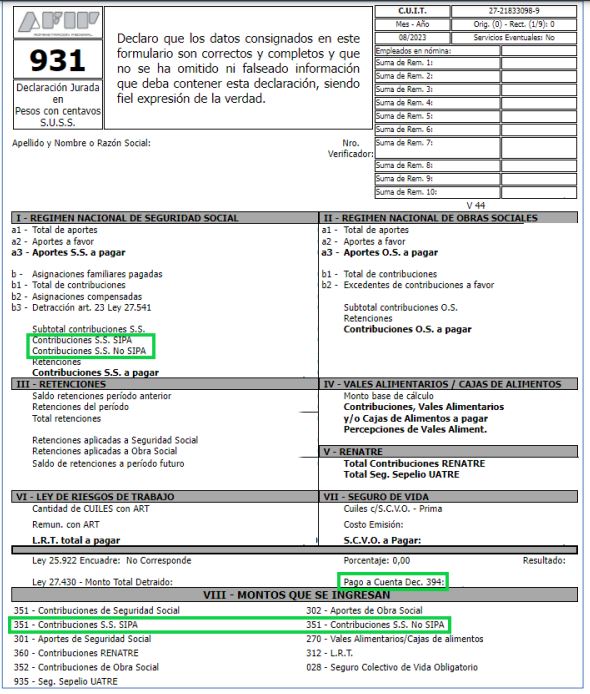

a- La apertura de las contribuciones de Seguridad Social (Contribuciones SS SIPA y Contribuciones SS No SIPA).

b- La incorporación del tope 15% Contribuciones SIPA – Dec. 394/2023 (campo no editable calculado automáticamente por el servicio).

c- El campo editable Pago a Cuenta Dec. 394/2023 (campo editable hasta el límite del importe consignado en “b”) donde se informará hasta el 30% del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias.

En este último caso, las obligaciones deberán cancelarse bajo los siguientes códigos:

a) Contribuciones Patronales al SIPA Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-154-019.

b) Restantes Contribuciones Patronales -no SIPA- Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-155-019.

Es importante tener en cuenta que el cambio de opción puede realizarse en línea mientras no se haya presentado la Declaración Jurada. Una vez presentada la obligación, el cambio de opción deberá realizarse mediante rectificativa por nómina completa

Adicionalmente, se incorpora un nuevo campo en la Declaración Jurada denominado “Pago a cuenta Dec. 394/2023”, donde se debe informar el importe del beneficio, que tendrá impacto directo sobre el monto a pagar en concepto de las contribuciones SIPA.

El informe del monto de pago a cuenta impactará en el campo “A pagar” de las Contribuciones SS SIPA, restando del importe declarado.

En lo que respecta al F.931, el beneficio impactará de manera directa sobre el monto a pagar o ingresar en concepto de las contribuciones SIPA, lo cual generará modificaciones en la exposición de la Declaración Jurada F.931.

En caso de tener que rectificar el formulario, cualquiera sea el motivo, se deberá hacer por Nómina Completa, no admitiendo la rectificativa Por Novedad.

Instructivo Pago a cuenta del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias

Hola, y los empleadores que utilizan el libro sueldos digital, al tildarlo de conformidad, aparece la opción?

Muchas gracias

si, aparece optar o no optar. Como calculo el 30 % del beneficio? entro en la cuenta del banco? o AFIP ya tiene la data y arrastra automaticamente? no tengo acceso a las cuentas de mis clientes .

Buenas tardes, y que está pasando con el código 560.006,necesito presentar la DDJJ

Hola! Ya hice el 931 con la correcta aplicación del descuento por el decreto 394/23, en el borrador aparecen correctamente los items «Pago a cuenta Dec. 394» y la división de contribuciones de S.S SIPA y S.S NO SIPA, pero al generar el 931 final estos items no aparecen más. Sera un error de sistema? A alguien le pasó lo mismo? Gracias!

Me pasó que aparece en el F. 931 saldo a pagar de contribuciones de SS $0 y me llega una intimación por el saldo a pagar que aparece en el rubro I ¿qué puede haber pasado?

si me paso igual y me quedo Contribuciones SS a agar en $ 0.00

Consulta, generé la presentación del 931 con la deducción del decreto 394/2023, y me lo desagrego bien en el 931, ahora bien cuando veo en sistema de cuentas tributarias no me aparece desagregado, me aparece el 351 todo junto, Si bien veo que aplica el descuento también en sistema de cuentas tributarias de manera correcta, me llama la atención esto que no lo separe como ocurría con otro beneficios anteriores, ¿si genero los VEP como indica el instructivo separando los pago por SIPA y no SIPA me genera algún problema que sistema de cuentas tributarias no lo separe?