ARCA modifica el cálculo de anticipos del impuesto a las ganancias

La Resolución General 5685/2025 establece nuevos criterios de actualización por IPC para el período fiscal 2025 y reduce a nueve los anticipos para sociedades desde diciembre.

La Resolución General 5685/2025 establece nuevos criterios de actualización por IPC para el período fiscal 2025 y reduce a nueve los anticipos para sociedades desde diciembre.

A través de la RG 5683/2025, la Agencia de Recaudación y Control Aduanero habilitó un nuevo mecanismo simplificado de ingreso del impuesto a las ganancias y actualizó los montos que obligan a presentar información patrimonial y liquidación anual.

A través de la RG 5683/2025, la Agencia de Recaudación y Control Aduanero habilitó un nuevo mecanismo simplificado de ingreso del impuesto a las ganancias y actualizó los montos que obligan a presentar información patrimonial y liquidación anual.

La medida aplica a los planes permanentes de ARCA y busca ampliar el acceso al financiamiento de deudas anuales. Entra en vigencia desde su publicación y rige para presentaciones a partir del 1 de mayo de 2025.

La medida extiende un mes el período para acogerse al régimen que permite regularizar deudas vencidas hasta diciembre de 2024. Alcanza a pymes, monotributistas, entidades sin fines de lucro y prestadores de salud.

La Comisión Arbitral dispuso la entrada en vigencia del nuevo sistema que centraliza consultas de información tributaria de las jurisdicciones adheridas.

Los contribuyentes locales de ARBA deben presentar la DDJJ anual del impuesto antes del 25 de abril según la terminación de su CUIT. No aplica para quienes estuvieron todo el año en el régimen simplificado.

La Resolución General 12/2025 regirá desde enero de 2026 e incluye reempadronamiento automático para quienes no actualicen su actividad.

La medida busca facilitar los traslados de mercadería con respaldo electrónico, garantizando su validez legal y fiscal.

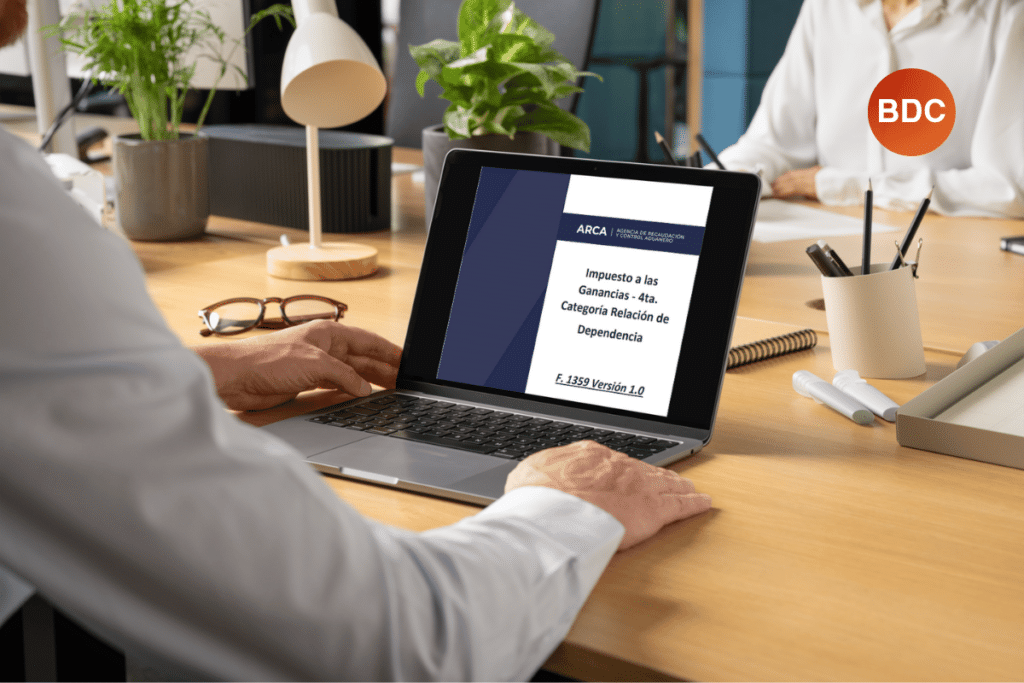

La liquidación anual del Impuesto a las Ganancias 2024 presenta novedades clave por la coexistencia de dos regímenes y una actualización extraordinaria de escalas y deducciones. Conocé los plazos, el formulario 1359 y accedé a la planilla Excel para facilitar el cálculo.

La RG 5671/2025 establece un plazo especial para la presentación de las declaraciones juradas del impuesto a las ganancias, que contempla nuevas fechas de vencimiento entre agosto y septiembre de 2025

La medida introduce criterios objetivos y sistemáticos para la designación de estos sujetos, como el volumen de ventas y exportaciones, nivel de empleo, movimientos financieros, operaciones con divisas, entre otros.

La medida se alinea con lo dispuesto por el Decreto de Necesidad y Urgencia 731/2024, que determinó que las propinas no forman parte de la remuneración del trabajador y que no generan obligaciones adicionales para el empleador.

Entre las principales novedades del servicio se destacan múltiples adecuaciones normativas que responden a los cambios introducidos por la Ley 27.743, el Decreto 652/2024, y normas complementarias.

A través del micrositio «Factura de crédito electrónica MiPyME», el Organismo informa que a partir del 11/04/2025 el monto mínimo que obliga a las empresas a emitir una Factura de Crédito Electrónica pasará de $1.357.480.- a $3.958.316.-